随着碳达峰、碳中和目标的推进,锂电行业迎来快速增长期。据工信部消息显示,2022年我国锂电年总产值超过1.2万亿元,首次突破万亿元。

在锂电万亿市场的持续井喷,各细分领域进入增长期的基础下,可以判断上下游企业又将迎来新一轮“抱团合作”。

起点锂电注意到,以宁德时代、比亚迪等为代表的头部企业已经开始先一步动作。

比如宁德时代除了攻克终端客户,又先后与设备企业先惠技术及铝箔企业鼎胜新材等供应商签下合作。

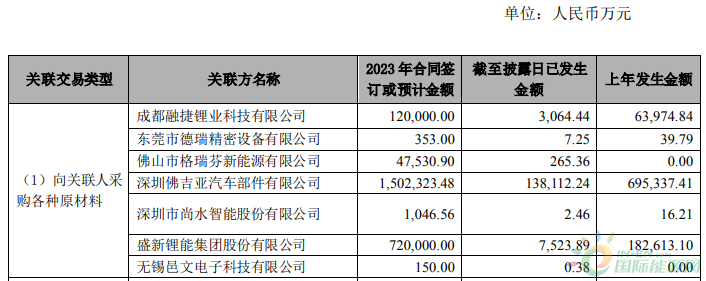

此外,比亚迪近日也公布一则交易称,公司及子公司拟向尚水智能采购锂电设备,关联交易金额预计不超过11.33亿元。

比亚迪表示,本次交易,是为配套持续攀升的动力电池装机总量,需要进一步增加锂电设备投入,以保障动力电池产能建设的顺利推进。

01与多方合作,加速产能释放

实际上,比亚迪与尚水智能早有合作,并且是后者的第三大控股公司,持股7.69%。

尚水智能专注于纳米材料的混合、研磨、高速分散等系列的高精密设备研发制造,2022年9月,比亚迪正式投资参股尚水智能,此后与其保持交易往来。

最新消息显示,尚水智能正在加速冲刺IPO,目前已进入上市辅导阶段。

据观察,2023年初到公告披露,比亚迪系公司与尚水智能累计发生的各类关联交易的总金额已达10032.56万元。

需要注意的是,为了保证电池产能的释放,除了锂电设备,比亚迪在2023年已经计划和多家企业合作。

据2023年度日常关联交易预计公告显示,比亚迪还将与成都融捷锂业、德瑞精密、格瑞芬、盛新锂能等企业签订采购合同。

据统计,目前比亚迪下动力及储能端的产能布局几乎遍布全国。

2021年,比亚迪在深圳、惠州、西安、青海、贵阳、重庆、长沙、蚌埠、济南布局9个生产基地。

2022年,比亚迪又在长春、武汉、台州、绍兴、成都、南宁、徐州、温州、襄阳、重庆等地继续扩建电池产能。并同时在江西抚州、湖北襄阳、浙江台州、广西南宁、河南郑州、江西宜春等地成立弗迪电池分公司,进一步为扩大产能做准备。

综合以上基地项目,比亚迪在2025年总体规划产能达到600GWh的目标正在实现,为加速项目推进,预计今年比亚迪的动作将会更加频繁。

02净利同增445%,电池装机总量90GWh

就在同日,比亚迪正式公布2022年业绩情况,表现十分亮眼。

总体来看,2022年比亚迪实现营业收入4240.6亿元,同比增长96.2%;归母净利润166.22亿元,同比增长445.86%。

单从第四季度来看,比亚迪营业收入达到1564亿元,同比增长120.4%;归母净利润为73.11亿元,同比增长1114.3%;毛利率达到19%。这样意味着第四季度成为比亚迪业绩增长的关键期。

在起点锂电看来,比亚迪年报主要看点集中在2个方面。

其一,汽车业务持续向好,电池产品值得关注。

从产品结构上看,比亚迪将业务分为手机及汽车2大板块。手机业务包括手机部件、组装及其他产品,营收988.2亿元,同比仅仅增长了14.3%,营收占比从2021年的40%降至23.3%,毛利率也降低1.52个百分点到6.06%。

汽车业务包括汽车、汽车相关产品及其他产品,营收3247亿元,同比增长151.78%,占总营收的76.57%,毛利率增加3.69个百分点到20.39%。

可以看到,汽车业务是比亚迪营收的主要来源,且电池等业务合并以后,为该板块带来了一定的增量。

这一点电池装机量可以作为辅证,数据显示比亚迪2022年的累计装机总量达到89.836GWh左右(包括新能源汽车动力电池及储能电池),同比增长137%。

从国内市场来看,比亚迪2022年动力电池装机量已占据23%以上份额;从国际市场来看,比亚迪2022年动力电池装机量达到达到71.2GWh,占据全球约14%的市场份额,紧逼LG新能源。

业内判断,随着比亚迪电池外供的提速,其电池板块业绩会进入高速增长阶段,2023年电池业务将成为主要看点之一。

其二,毛利率持续攀升,赚钱模式开启。

数据显示,比亚迪2022去年的汽车销量达到186.85万辆,同比增长152.46%,超越了老对手特斯拉销量(全年131万辆)。

其中纯电动车型销量为91.1万辆,较去年同期增长184%;插电混动车型全年销量为94.6万辆,较去年同期增长246.7%。

销量增长速度来看,2022年四个季度呈现全年递增状态,分别增加了6.9万辆、18.5万辆和14.5万辆。

得益于销量大增,比亚迪毛利润也得到改善。

具体来看,在毛利率方面,比亚迪2022年整体销售毛利率达到17.04%,相比2021年增长了4.02个百分点。其中2022年汽车业务的毛利率达到20.39%,相比2021年增长了3个百分点。

明显可以看到,比亚迪与最大对手特斯拉(2022年汽车业务毛利率为26.2%,2021年汽车业务毛利率为26.54%)之间的差距正在拉小。且行业有理由认为,比亚迪在降本方面已经初显成效,赚钱效应逐步体现。