切换行业

切换行业

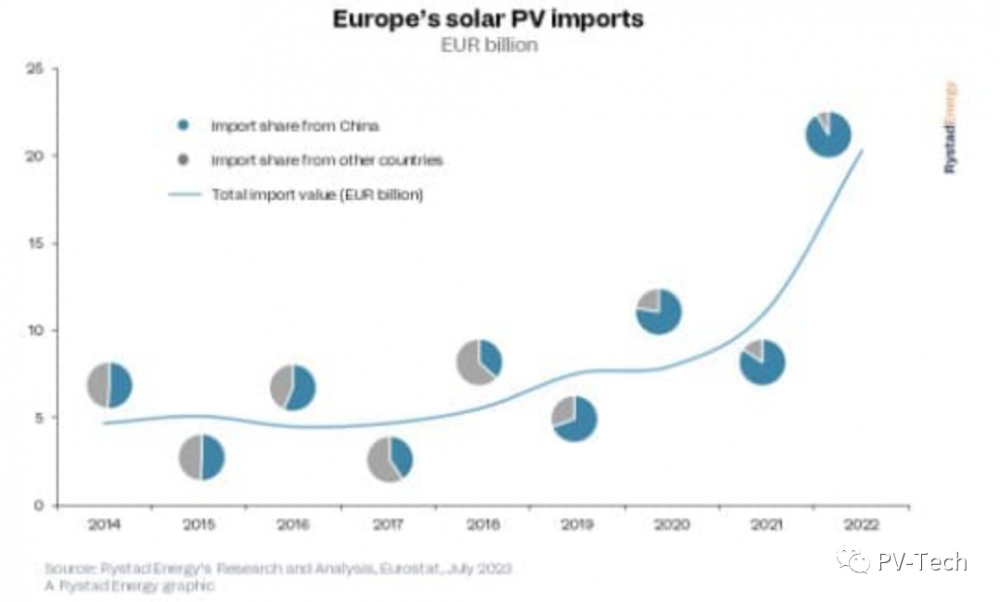

根据研究公司 Rystad Energy 的数据,目前欧洲存放的中国造太阳能组件超过了40GW,累计价值约为 70 亿欧元(合78 亿美元)。

近年来,全球光伏供应集中在中国,尽管欧洲的目标是建立内部生产基地,但中国制造商得以降低价格并主导市场,加上欧洲制定了雄心勃勃的太阳能目标政策,从中国的进口量急剧增长,2022年达到185亿欧元(合207 亿美元)。

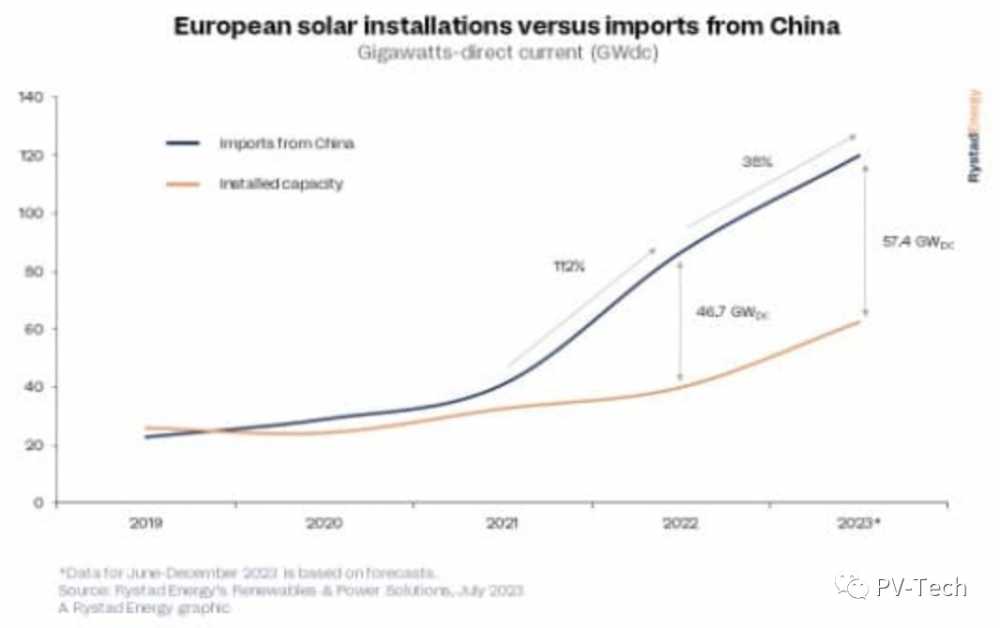

根据贸易机构 SolarPower Europe的数据,2022年欧洲大陆的太阳能光伏装机容量为 41.4GW,比上年增长 47%。Rystad数据显示,去年从中国进口的组件约为87GW,比 2021年增长了112%,还有逾40GW没有计算在内。

Rystad 声称,尽管“大量库存”已闲置,但进口和部署在实际数量和相对增长方面的差距不会停止。

2023年迄今为止,中国对欧洲的进口量一直高于2022 年同期水平:1月增长17%,2 月增长22%,3 月增长51%,4月增长16%,5月增长6%。

Rystad表示,如果这种情况持续下去,2023年将是组件进口量创纪录的一年,达到120GW,而预期容量约为63GW。

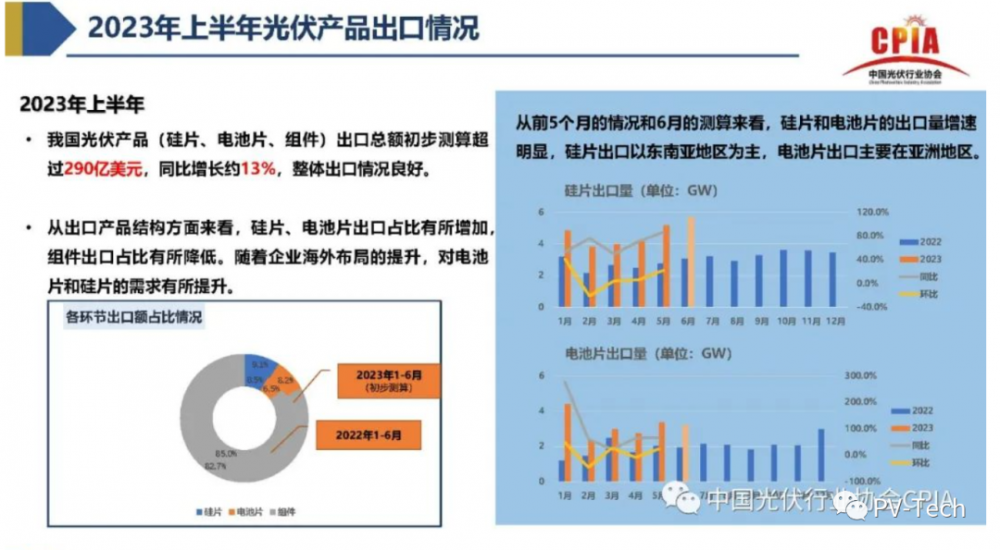

此外,查看中国最新数据显示,2023年中国对欧洲电池片和组件出口数量显著增长,仅1-4月份总计出口了83.37GW,同比增长约60%。从出口区域看,欧洲是最大的组件出口市场。

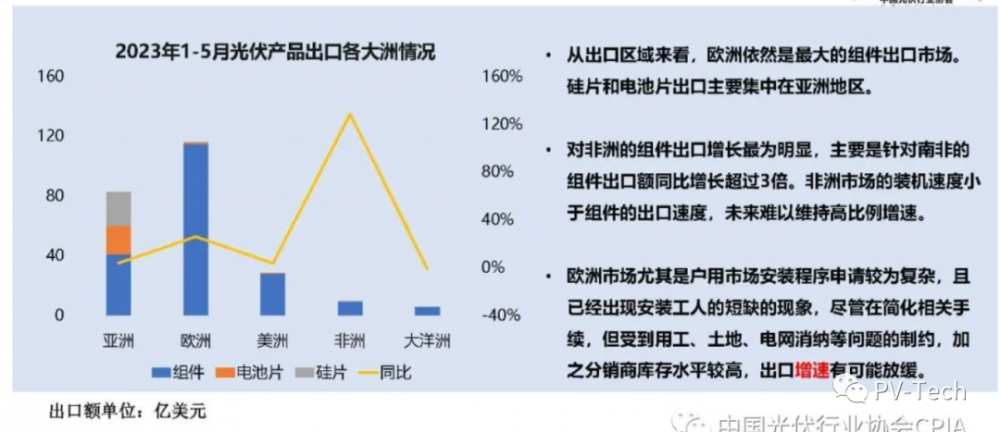

具体到欧洲各国,荷兰作为主要的欧洲集散中心增长明显,1-4月份出口荷兰的电池片和组件总量同比增长超过58%,同时对土耳其、法国和比利时的出口同比增幅也超过了100%。

中国之外,许多其他国家的公司都希望在欧洲推进太阳能光伏制造产能,如法国光伏初创公司 Carbon 和意大利Enel Green Power公司等。

而REPowerEU计划及欧洲太阳能光伏产业联盟已宣布了2025年30GW的制造目标以及2030年实现40%的欧盟制造目标。尽管产能逐步增长,但内部生产仍无法保持与中国的价格竞争力。

Rystad Energy的高级供应链分析师 Marius Mordal Bakke 表示:"为了推进可再生能源目标、实现脱碳并避免为新产能支付高价,欧洲国家急切地想要获得价格合理的太阳能基础设施。虽然欧洲正在努力建立可靠的太阳能供应链,但现在对太阳能组件的需求意味着各国领导人不能等到2025年或更晚再购买欧洲的太阳能组件。”

荷兰去年的进口统计数据令人瞩目:仅去年一年,就有近45GW的中国进口产品抵达荷兰海岸,是荷兰年新增产能的十倍以上。然而需要注意的是,这似并不包括最终目的地,并且鹿特丹是欧洲最大的港口。

据报道,西班牙、德国和法国从中国进口的组件数量都超过了从其他来源进口的组件数量。

展望未来,Rystad表示,在2025年之前,由于技术短缺和关键材料延误造成的项目滞后不太可能得到解决,而进口不会放缓。此外,欧盟内部制造业在不断发展,购买内部产品的激励措施也将到位,整个行业将从 p 型技术转向 n 型技术。短期内,当制造和技术发生转变时,这不会成为问题,但仓库中的组件肯定有最终保质期。

当前,欧盟、美国和印度都在努力将光伏制造技术引入本土,与中国产品的纯粹价格较量将是一项挑战。

正在加载...

正在加载...