切换行业

切换行业

即使光伏行业屡创奇迹,赶碳号还是为阳光电源上半年的业绩深深震撼。

8月7日晚间,逆变器龙头阳光电源交出一份靓丽的成绩单,可以用“炸裂”来形容。公司预计,今年上半年实现营业收入260亿-300亿,同比大增112%-144%。

最牛的是净利润,预计实现40亿-45亿,同比狂增344%-400%。而扣非净利增幅更甚,同增更是高达390%-453%!

一年之中,在一个充分竞争的行业,净利率居然可以翻倍!阳光电源究竟是怎么做到的,是否具备可持续性?

今年上半年,特别是第二季度,阳光电源赚翻啦!

今年一季度,阳光电源净利润为15.08亿。这已经是公司历史第二好的单季度成绩——最高纪录诞生于去年四季度,实现了15.33亿的净利润。根据公司中报预告算下来,相当于阳光电源在今年二季度狂赚了25-30亿,将公司提升到一个全新的数量级!

而且,从阳光电源2019年到2022年这四年的业绩表现看,公司下半年的业绩都会好于上半年——即使2021年第四季度公司业绩出现了“意外”滑坡,也是下半年略高于上半年。如果这个规律在今年同样适用,那么接下来的2023财年,阳光电源的净利润岂非要超过百亿?牛!

01

这个预告有点晚

赶碳号很好奇,为何中期业绩预告拖到了8月7日,而不是以往规定的7月15日之前。

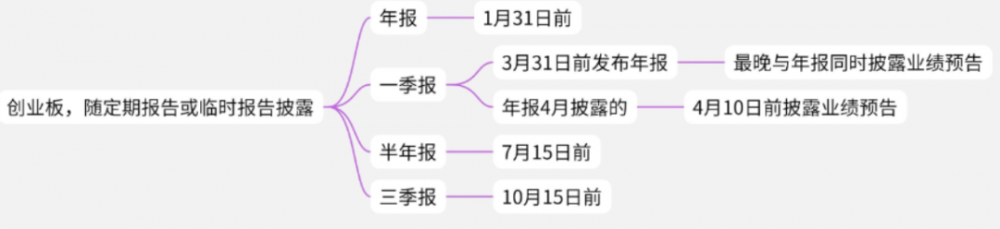

原来,近日中国证监会发布创业板新规,其中最引人注目的一项是,不再强制创业板上市公司发布中报业绩预告。根据新规,创业板上市公司不再受到中报业绩预告的强制要求,也就是说,这些公司可以选择是否发布中报业绩预告。此前,创业板上市公司必须发布中报业绩预告,以便投资者能够更好地了解公司的经营状况。

比如,今年中报业绩同样炸裂的宁德时代,就没有发布中期业绩预告,逆变器企业锦浪科技、固德威等业绩应该也不差,但亦没有发布中期业绩预告。所以,阳光电源的这个中期业绩预告,其实可以理解为自愿性质的公告,相当于沪市主板的业绩快报。比如,8月3日,沪市的隆基绿能发布业绩快报,有效提振了投资者信心和情绪。

创业板业绩预告信披旧规

创业板新规的发布,当时曾引发市场热议。有观点认为,取消创板公司中报业绩预告的强制性要求,可以减少创业板上市公司的信息披露压力,让公司更加专注于经营——赶碳号个人认为,这个思路有些清奇,居然有人担心上市公司为了信披付出太多时间精力,这不是公众公司的本职工作与信托责任吗?而另一些人则担心,取消中报业绩预告,可能会增加投资者的风险,因为他们无法及时了解公司的经营状况。

赶碳号认为,阳光电源此举,即便算作自愿性质的披露,也是对投资者负责的一种表现。进行业绩测算统计,当然是需要花时间和精力的。阳光电源将于8月25日发布中期业绩,在半年报统计撰写过程中主要财务数据统计出来了,提前两个星期让投资者高兴高兴,当然是件大好事。此前,同为光伏企业的晶盛机电、捷佳伟创等就披露了中期业绩预告。

截至今年上半年,共有1282家创业板企业上市交易。截至7月25日,这一千多家公司中,仅有169家创业板公司公布了上半年业绩预告。赶碳号总觉得,如果有的公司披露中期业绩,而绝大多数公司不披露,信披标准不统一,给投资者的感觉可能会有点乱——也许习惯就好了。

02

人性“贪婪”,只因这碗饭实在太香

阳光电源的这个成绩单,莫说在逆变器和储能领域,就是放在整个光伏圈,也是相当优秀的。

根据已经发布中期业绩(或预告)或一季报的头部光伏企业们的数据,阳光电源40-45亿的净利润,已经超过了组件头部企业晶科能源(预计36.6-40.6亿)和天合光能(预计33.3-37.5亿))!只逊色于通威股份(一季报86亿)、隆基绿能(91.8亿)、晶澳科技(预计42-49亿)、TCL中环(预计44.8-46.8亿)、大全能源(44.3亿)。

若论净利润的增幅,无论是头部一体化光伏企业,还是头部的硅料、硅片、电池、组件企业,从已披露信息看,基本无人可以望其项背,能够实现344%-400%这样的跨越式增长!当然,非头部企业利润大增的可能会有。

难怪阳光电源董事长曹仁贤在“2023光伏行业供应链发展(宣城)论坛演讲中语惊四座,霸气外露。

身为中国光伏行业协会理事长的曹仁贤董事长,在谈及行业产能过剩与无序竞争时,直抒胸臆,引得台下阵阵掌声——

行业竞争“内卷”只是温柔的提法,本质上是人性的“贪婪”,总想多赚一点,总想多干一点,总想盯着别人的那碗饭,总想把别人干掉,但就没想过,把别人干掉的同时,自己肯定也干残废了。

赶碳号当时听听感觉挺有道理,但现在却认为,曹老师光凭这一番话,可能很难吓退来犯之“敌”。阳光电源今年上半年赚了比去年全年还多的钱,逆变器与储能系统“这碗饭”居然这么香,竞争者们不“贪婪”才怪。更何况,很多行业现在都不太好干,干曹老师这一行,哪怕就是把自己干残废了,又如何呢?

当然,光伏跨界者、新玩家们想要和阳光电源吃一只碗里吃饭,还是要做好充分的思想和能力准备的。靠行情、靠运气,就想圈一波、赚一波快钱减持跑路的,是另外一回事——虽然这样的公司现在市场中比比皆是。

这么多年来,在逆变器领域,即使面对狼性十足的华为,阳光电源都能与之分庭抗礼、不落下风,试问还有哪一个?另外,在储能领域,上有宁德、比亚迪等巨头与海辰、瑞普等狠角色,下有锦浪、德业、固德威、上能电气等竞争对手环伺,阳光电源仍能做到储能系统(PCS)的老大,足可见其战斗力之强悍。

说句题外话,看到上述光伏企业亮眼的业绩,大家还会认为光伏行业产能过剩吗?过剩,当然是过剩的,透支了行业未来两三年的成长性。但在光伏与储能大行业中长期的确定性面前,谁又会甘居人后、不往前冲呢?人性使然,亦是大势使然。

03

业绩炸裂之谜

从公司2022年的营收构成看,光伏行业占67.68%,储能为25.25%。

2023年上半年,我国光伏逆变器累计出口金额423.65 亿元,同比增长109%。其中,阳光电源所在的安徽省,今年上半年光伏逆变器累计出口金额70.84亿元,同比增长234%,大幅领先于整个逆变器行业。

国内市场看,据行业机构统计,2023年上半年,公开的光伏逆变器定标项目数量达244个,合计容量92.08GW。在确定的中标人及中标份额中,阳光电源和华为项目数均为55个,并列第一,阳光电源确定中标容量达到12.37GW。

对于公司上半年营收的增长,阳光电源公告这样解释:

“报告期内,全球新能源市场保持快速增长,公司持续加大研发创新,坚持纵深发展,持续推进市场、产品全覆盖战略,充分发挥全球营销服务网络优势,品 牌影响力持续扩大,市场领先地位进一步提升,光伏逆变器和储能系统等核心产品收入同比大幅增长”。

首先,“全球新能源市场保持快速增长”是说外部市场环境,无论是光伏还是储能市场,今年上半年增长之快,就连最为乐观的机构与协会都不得不反复上修预测数据。

另外,阳光电源通过强研发,通过做深,实现了市场与产品的全覆盖,光伏逆变器与PCS两大业务推动公司营收实现大幅增长。

其实,比营收增长更为恐怖的,是阳光电源净利率的暴增。

假设阳光电源实现业绩预告的中间数280亿营收和42.5亿净利润的话,对应的净利率为15.18%!去年同期,公司实现122.8亿的营收,9个亿的净利润,对应的净利率为7.33%。也就是说,阳光电源今年上半年的赚钱能力或赚钱指数,在去年同期基础上,翻了一倍都不止!

公司公告对于利润大增的解释是:

“受益于精益化运营能力提升、海运费下降、汇兑收益增长”这三个原因。

对于第一个原因,公司说得有些含糊,赶碳号从字面上理解,其实并不完全认同。阳光电源作为一家有着相对深厚管理积淀的企业,想要再通过“精益化运营能力”,就能在一年中把净利率提升一倍,难度还是很大的——因为起点本身就不低,除非是以前的运营能力实在太差,管理不够精进,经营不够精细。

第二个原因是海运费下降,这倒是事实。

对光伏企业而言,海运费用在2022年上半年是一个相对高点(当然2021年更高,最高时一个标箱可达两万美元)。据媒体报道,2022年隆基的海运物流预算超40亿,海运费占总货值的比例一度上升到15-18%。去年,阳光电源的海运费预算也高达5个亿。

最近一年,海运费直线下降。以澳新航线为例,去年上半年平均运价为3851美元/TEU,今年6月30日,上海航运交易所发布的上海出口至澳新航线运价仅为260美元/TEU,跌了十倍!

阳光电源解释利润大增的第三个原因是汇率。

截至今年6月29日,离岸人民币对美元汇率报7.2552,年内贬值幅度为4.83%。一般来说,外贸企业为避免汇率波动,都会采取套保工具和手段,降低汇率波动对企业经营的影响。阳光电源在2022年年报中也披露,“公司以正常经营为基础,以具体经营业务为依托,通过开展套期保值、 持续监控、及时结售汇等方式以减少汇兑损失,控制经营风险。”

去年上半年,阳光电源财务费用下降1.43亿,“主要系上半年美元升值,汇兑收益大幅增长所致”。看来今年上半年,公司亦受益于此,而且更大。

而从主营业务角度,虽然公司的中报还没有发布,但从行业常识看,若想在光伏逆变器这个充分竞争的传统业务上获得如此之高的净利率提升,难度还是很大的。阳光电源的另外一块重要业务——储能系统(PCS),其行业平均利润率,甚至还不及光伏逆变器。当然,除逆变器和储能外,公司还有一块重要业务——新能源投资开发,其毛利率在2022年度还不到前两者的一倍。

上能电气研报;来源:广发证券

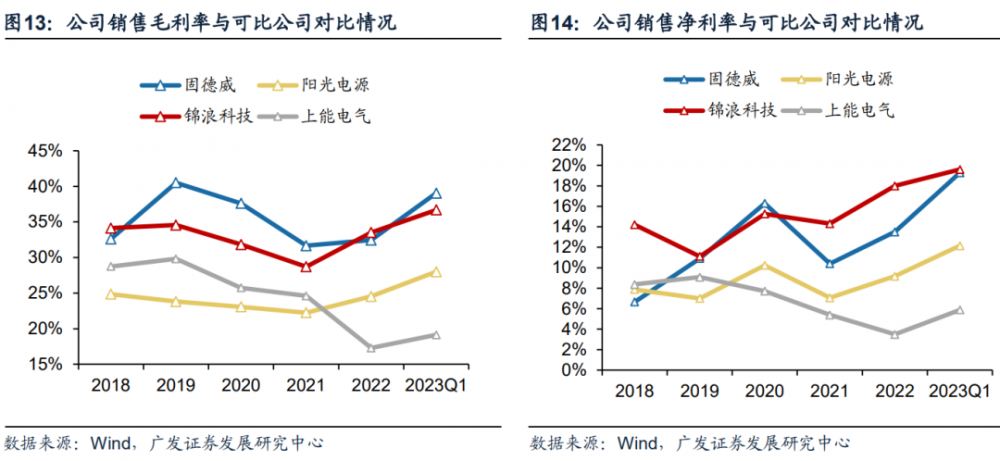

与阳光电源可比的公司是既有光伏逆变器业务、又有PCS业务的上能电气。据上能电气2023年中报披露,今年上半年公司光伏逆变器毛利率为19.85%,储能双向变流器及系统集成产品毛利率为11.82%,而整体净利率为6.21%。上能这个净利率已经不错了,但还不到阳光电源的一半。

上能电气因为有近90%的业务在中国大陆,阳光电源在2022年度大约有47.35%的营收来自海外,海外业务的毛利率为27.33%,略高于中国大陆业务的22.04%。今年一季度,阳光电源整体毛利率为28%。

综上,赶碳号认为,阳光电源主要还是靠海外市场赚钱。除了光伏与储能市场高增以外,无论是海运费的下降,还是人民币贬值,可能才是阳光电源今年上半年净利润得以狂飙的主要原因。希望公司这样的盈利能力,在今年下半年可以继续保持。

正在加载...

正在加载...