切换行业

切换行业

截至2023年三季度末,美国的累计电池储能容量达到14.689GW,其中德克萨斯州电力可靠性委员会(ERCOT)占本季度新增容量的40%。

根据标准普尔全球商品洞察机构汇编的政府文件,这三个月间的新增容量为1.909GW,较上一季度增长了16%,而装机容量则同比增长了53.3%。

虽然取得了如此重大的飞跃,但原本可以增加更多:三季度新增装机容量仅为预期的一半左右,主要项目都出现了延期,如开发商Terra-Gen的Edwards Sanborn项目的169MW一期工程以及CIM Group的228MW Westlands Solar Blue项目,这两个项目都位于加利福尼亚州。

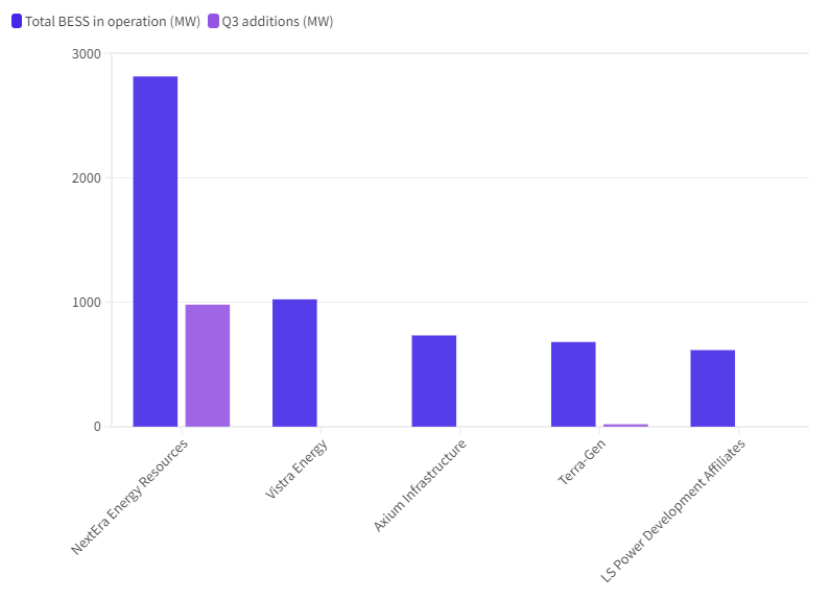

在在运BESS容量排名最高的五家公司中,只有两家(NextEra和Terra-Gen)在三季度新增了兆瓦级容量

这两个项目的商业启动日期都从三季度推迟到了2023年四季度,标准普尔预计,这一季度的新增装机总量约为4.5GW。如果所有这些新增容量都能成功并网,那么至今年年底,美国的装机容量将超过19GW。

标准普尔还发现,关键原材料碳酸锂和氢氧化锂的价格在2023年期间持续下跌。标准普尔的大宗商品报告集团普氏发现,自今年年初以来,碳酸锂价格下跌了70%,氢氧化锂成本下跌了72%。

经历二季度的平静后,ERCOT回归

根据标准普尔的数据,今年一季度,ERCOT在美国的部署量遥遥领先。但ERCOT报告称,二季度之后的三个月间,在其服务区域内,没有新的电网规模电池储能系统(BESS)设施上线。

三季度,ERCOT在美国各地区中名列前茅,新增BESS容量为763.4MW,占新增装机容量的40%,而加利福尼亚州的加州独立系统运营商(CAISO)占比达到30.6%,目前仍是最大的单一地区。

标准普尔称,四季度,CAISO占计划新增容量的42.2%,排在第二位的是由美国西部各州(以及加拿大和墨西哥部分地区)组成的西部电力协调委员会(WECC),占比27.9%。这与WECC在三季度531MW新增容量中27.8%的占比相似。与此同时,ERCOT将占四季度新增容量的24.5%,预计约为1GW。

在今年三季度投产的五大项目中,两个在加利福尼亚州,两个在得克萨斯州,一个在亚利桑那州,其中最大的项目是加利福尼亚州NextEra Energy Resources公司的325MW/1300MWh Desert Peak项目。

NextEra Energy Resources公司在在运电池储能领域名列前茅

根据标准普尔的数据,在最大的五个新项目中,NextEra Energy Resource公司占据了三个。这使得这家电力趸售公司在全美在运电池储能兆瓦量排名表中名列前茅。

该公司在本季度新增980MW,目前拥有2.814GW在运容量。Vistra Energy的总在运容量为1023GW,位居第二,但在此期间没有新增容量。

标准普尔编制的三季度数据比美国清洁电力协会(ACP)本月初发布的数据更为保守。后者称,本季度有2142MW/6227MWh的大型电池新储能设施上线(标准普尔未提供兆瓦时数)。ACP发现,截至今年前九个月末,2023年的装机容量已经超过了2022年总量。

正在加载...

正在加载...