切换行业

切换行业

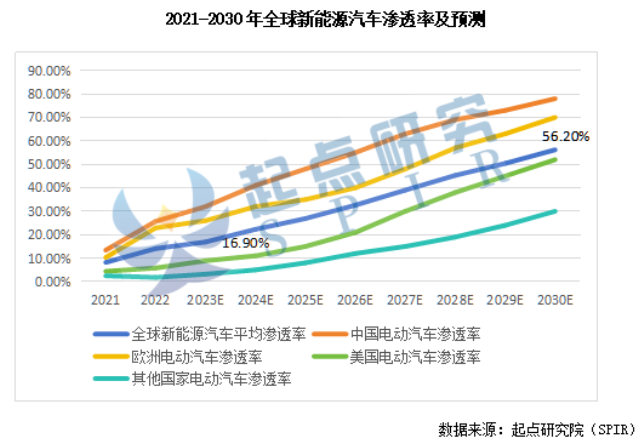

趋势一:全球新能源汽车市场渗透率将继续提升,美国将成新能车最大增量市场,2024年全球动力电池出货量全年整体增速预计在20%-30%区间。2023年1-10月,全球新能源汽车渗透率约为15.9%,预计2023全年达到16.9%。其中中国2023年1-10月新能源汽车累计销量728万辆,同比增长37.8%,渗透率达30.4%。1-10月欧洲七国新能源乘用车销量达到173.7万辆,同比增长18.2%,10月欧洲主要七国渗透率达到23.2%。1-10月美国新能源乘用车销量达到122.1万辆,同比增长53.8%,10月渗透率达到9.8%。美国政府去年通过的《通胀削减法案》刺激了北美的电动汽车和电池制造业,美国新能源汽车市场渗透率仍处在快速提升阶段。

趋势二:预计2024年碳酸锂以15万元为中枢上下区间震荡,震荡区间为10-25万元/吨,主要预测基于全球锂矿供求关系、碳酸锂综合成本、下游市场需求等。

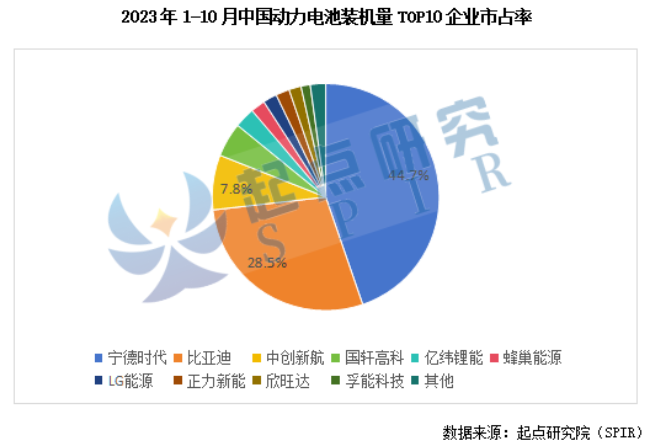

趋势三:动力电池行业迎来新一轮大洗牌,市场集中度继续提升,2024将是动力电池产能出清关键年。当前动力电池面临历史上第三次大洗牌,很多二三线企业没有足够的资本实力去实现技术创新和产能的迭代升级,更没有能力实现一体化与全球化布局,其未来大概率只能困在国内市场低价竞争中艰难生存。

中国动力电池配套装机企业已经从2017年的大约81家降到了2023年10月的35家左右,超过1/2的企业已经被淘汰出局。另一方面,过去几年动力电池企业追逐产能,远超实际需求。以CATL为例,2022年产能利用率为83.4%,2023年H1产能利用率仅60.5%。预计2024年供需矛盾突出,将是动力电池产能出清关键年。

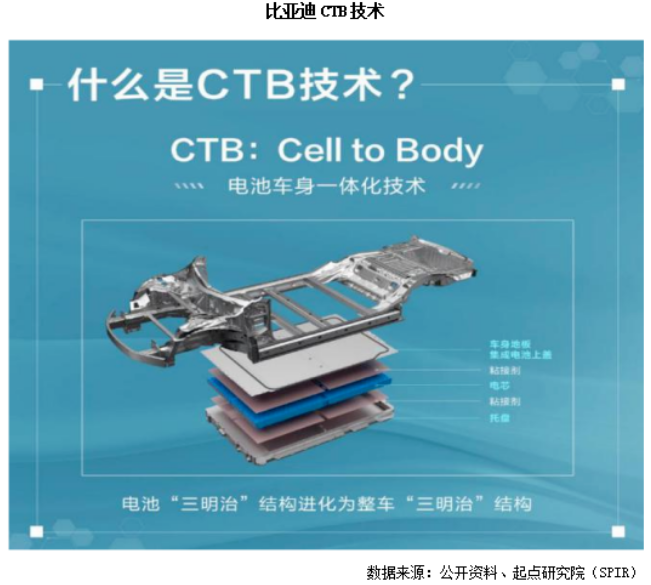

趋势四:车企和电池企业合作加深,精简电池包(CTC、CTB)趋势明显。车企和电池企业通过高度集成化的系统方案,进一步提高续航、降低成本。CTB/CTC预计将在24、25年快速普及。

趋势五:国内半固态电池逐步量产装车。与海外企业直接专注于全固态动力电池不同,国内企业以市场驱动为主,主要布局目前可量产的半固态电池路线。例如,2023年4月,宁德时代推出凝聚态电池,兼具高比能+高安全,能量密度高达500Wh/kg,预计24年初量产装车。2023年下半年清陶携手上汽发布一款高密度(368Wh/kg)、高倍率(4C)、低成本的半固态电池,该电池将于24年搭载智己车型上市,纯电续航超1000km。

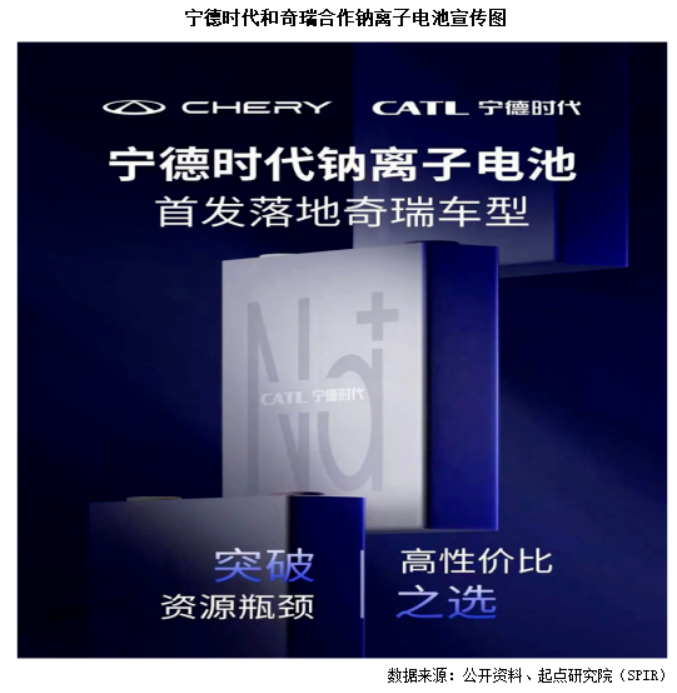

趋势六:钠离子电池步入量产阶段,逐步应用在A0级别及以下车型。例如,2023年4月16日,宁德时代宣布其钠离子电池首发落地奇瑞车型。6月28日,江苏省首款车规级大圆柱钠离子电池量产。

趋势七:高压快充产业链逐步成熟,快充电池将快速上量。随着高压快充产业链逐步成熟,下游车企加速推出高压快充车型,导致快充电池需求增加。当前快充电池已在部分中高端车型装车,受限于价格较高,普及度不高。明年交付的搭载5C电池、10分钟400km续航的理想MEGA将在年底上市,搭载4C麒麟电池的多款车型也将在明年批次上市。随着快充电池普及率提升,成本将被产量摊薄,价格趋于下降,快充电池的装车量将快速上升。

趋势八:磷酸锰铁锂有望先在动力电池领域加速放量。磷酸锰铁锂作为动力电池正极材料之一,能量密度、低温性能优于磷酸铁锂,安全性与磷酸铁锂近似,远期生产成本不高于磷酸铁锂,较三元材料成本优势显著。当前磷酸铁锂能量密度接近上限,磷酸锰铁锂作为更高能量密度的铁锂路线,产业化将迎来契机。例如,5月19日,国轩高科发布了L600启晨电芯及电池包,采用了磷酸锰铁锂技术路线。此外,宁德时代、比亚迪、亿纬锂能、中创新航等多家电池厂都在布局磷酸锰铁锂。工信部发布第374批《道路机动车辆生产企业及产品公告》显示,有4款车型装配了三元锂离子+磷酸锰铁锂电池,供应商为宁德时代全资子公司——江苏时代新能源科技有限公司。

趋势九:2024中国动力电池出海将提速,但“走出去”将不太顺利。2023年1-10月,我国新能源汽车出口99.5万辆,同比增长99.1%。1-10月我国动力电池累计出口101.2GWh,同比增长105.4%。不过,动力电池企业“出海”也并非一帆风顺,欧盟、美国等对中国实施双反和贸易保护,影响出口。

趋势十:动力电池行业正处于调整期,估值历史低位,对一二级资本市场的投资者是机会。截至2023年11月21日新能源指数PE(TTM)是12倍,过往十年分位1.23%,历史低位。

正在加载...

正在加载...