今年的车市“铜十一”并未给市场带来惊喜,即使是在月初各大新能源汽车企掀起今年第三轮,大概率也是最后一轮的降价促销的驱动下,整体的新能源汽车乘用车销量也只有84.1万辆,环比增长仅仅8.9%,低于往年同期的环比增长水平(15%左右)。

由于国内的新能源汽车的整体基数变大,新能源汽车的销量同比增速也已经从去年的95%左右,一路降至今年11月的40%以下,这也因此将动力电池的产量和装机量的增长速度同步带至低位。

并且,随着动力电池厂商此前的规划产能的持续落地,中游的动力电池市场也仍处于去库存周期,我国动力电池产能利用率已经降至50%以下的冰点。

产量增速不佳

产能利用率岌岌可危

今年11月,国内的动力电池装机量和产量虽然还在继续创下年内新高,但是增长幅度已经明显放缓,作为旺季的9-11月这三个月的动力电池的产装增长幅度并未与此前的淡季水平拉开距离。

其中,动力电池的产量达到87.7GWh,环比增长13.4%,同比增长40.7%;装机量达到44.9GWh,同比增长31%,环比增长14.5%。

具体拆分来看,磷酸铁锂电池依旧占据主导地位。磷酸铁锂电池的产量和装车量分别达到59.8GWh和29.1GWh,同比增长53.4%和26%,占比达到了68.2%和64.9%。

而三元锂电池的产量和装车量分别达到了27.8GWh和15.7GWh,同比增长19.6%和42.4%,占比为31.8%和35%。

临近年末,动力电池市场的萎靡不振,其实已经率先一步体现在动力电池产业链中上游持续降低的产能利用率上。

中游的动力电池的产能利用率由于产能的迅速提升(从去年年底的1260GWh增加至今年年中的1860GWh)和需求的放缓,出现了较大幅度的下滑,从去年整体的51.6%降至今年的41%左右。

即使强如动力电池龙头的宁德时代,产能利用率也从去年的81%降至今年上半年的60.5%,直到近期才勉强恢复至70%左右,依旧没能恢复到去年的同期水平。

上游的正极材料厂商们也纷纷降低了自己的产能利用率。

磷酸铁锂材料厂商凭借磷酸铁锂电池依旧占据的市场主导地位,所以产能利用率下滑的幅度稍小,龙头公司德方纳米和湖南裕能的产能利用率,都从此前的100%降至如今的70%左右。

而本身就处于市场份额被挤压的三元锂电池则明显不同,三元材料的龙头厂商当升科技和长远锂科等的产能利用率直接腰斩至50%以下。

国内景气度不佳

宁德时代瞄准海外

随着国内终端新能源汽车销量增速的放缓,愿意进入动力电池赛道的新玩家已经绝迹,而存量玩家也在不断减少。

今年11月,国内的新能源汽车市场共计37家动力电池企业实现装车配套,较去年同期减少5家。

国内动力电池市场整体景气度不佳,不仅让尾部以及不少二三线的动力电池厂商备受煎熬,市场份额难以稳固,而且让龙头厂商宁德时代也彻底转变重心,开始瞄准海外动力电池市场。

今年年初,不少动力电池厂商都明确表示要逐步将重心转移至海外的动力电池市场,享受欧洲和美国新能源汽车市场崛起带来的红利。

但是截至目前来看,宁德时代又先所有厂商一步,在其他动力电池厂商的海外市场迟迟难以打开,市占率无法提升之际,率先拿下头筹。

今年,宁德时代在国内动力电池市场的份额一直在持续下滑。

今年前11个月的累计动力电池装机量达到145.78GWh,市场份额同比下滑了足足5.11个百分点至42.91%,在9月甚至一度跌破40%的市占率大关至39.41%,这也是宁德时代近2年的低位。

在国内的动力电池市场份额方面,宁德时代的节节败退和另一动力动力电池巨头比亚迪形成了鲜明对比。

比亚迪的前11个月的累计动力电池装机量高达94.48GWh,市场份额增加了4.7个百分点到27.81%,在单独的磷酸铁锂电池领域则已经完成了对宁德时代的反超。

但是,这并不意味着宁德时代真的由盛转衰,开始进入颓势,而是因为宁德时代开始大力开拓海外动力电池市场。

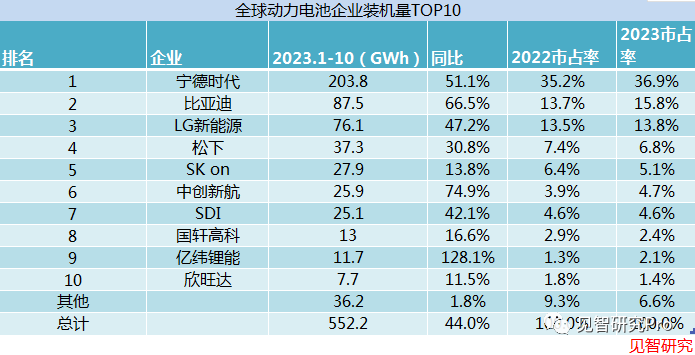

从全球动力电池市场的角度来看,今年前10个月,宁德时代的动力电池装机量高达203.8GWh,同比增长51.1%,市占率不减反正,提升了1.7个百分点至36.9%。

如果将宁德时代的中国动力电池装机量排除,单独看海外市场,宁德时代的装机量高达77.72GWh,占比总装机量的38%,海外占比提升极为明显,排名更是反超此前的榜第一LG新能源来到首位,同比增长了近2倍左右,远超国内的动力电池装机量增速%。

反观比亚迪,尽管自己的动力电池受益于自家新能源汽车产品的热销,销量长期环比递增,自产自销后国内的动力电池市占率的确在不断增加。

但是比亚迪的产品的主要销售方向依旧是国内,海外销量占比尚不足10%。

尽管远期来看,比亚迪的海外新能源汽车市场具备潜在的爆发机会,但是目前毕竟还处于发力初期,所以比亚迪的海外动力电池装机量仅仅只有3.22 GWh,只占比总装机量的3.7%。

巨头比亚迪尚且如此,更不用说二三线的动力电池厂商如中创新航、国轩高科和亿纬锂能等,海外市场份额提升十分缓慢,产品的主要方向仍在国内.

之所以能跻身全球动力电池装机量排名前十的榜单,还是沾了中国本身就是全球第一的新能源汽车产销市场的光,而非如宁德时代那般迅速提高了海外的市场份额。

综上,国内的锂电江湖其实一直处于残酷竞争中,且慢慢从此前的增量竞争转为存量竞争,但是除开内部竞争,国内的动力电池厂商也需要想办法,和宁德时代那般“卷”到海外动力电池市场上去。