浙江运达风电股份有限公司前身是浙江省机电研究院风电研究所,主营大型风力发电机组的设计、生产和销售,以及风电场的运行维护、备品备件的供应。该公司已于近日通过了证监会发审委的审核,从公开业绩数据来看,该公司在经历了2015年的营收、净利大幅增长之后,2016年和2017却已经难以维持增长,营收同比增幅分别为-19.17%和3.93%,净利润同比增幅则分别为-23.92和-7.63%、已经连续两年下滑。

不仅如此,运达风电在2016年和2017年的业绩构成中,对增值税退税的依赖程度大大增加。根据招股书第48页显示,运达风电自2015年9月起享受软件产品增值税实际税负超过3%部分即征即退的优惠,2015年到2017年税收优惠金额分别为1453.94万元、3259.87万元和4188.21万元,占同期利润总额的比例分别为9.56%、29.12%和40.83%。

事实上,如果剔除掉2017年增值税退税同比增加的约九百万元,该公司的净利润将同比减少约1700万元。更何况,运达风电的增值税退税,还存在很大疑点。

运达风电的主营产品为风力发电机组,其中包含有内嵌式软件,这部分内嵌式软件对应的销售额,即增值税退税的来源;招股书对此披露为“享受软件产品增值税实际税负超过3%部分即征即退的优惠”。通常来说,软件产品不涉及增值税进项抵扣,因此退税的比例一般约为软件产品销售额的14%,以此计算运达风电2016年和2017年的内嵌式软件对应销售额分别为2.33亿元和2.99亿元。

与此同时,运达风电的风力发电机组销售额分别为31.34亿元和32.57亿元,也即该公司在2016年和2017年的销售构成中,内嵌式软件的占比分别为7.43%和9.19%,还是存在较大差异的。

考虑到公司业务结构和产品类型在2016年和2017年期间并未发生明显变化,内嵌式软件收入占比的显著提高是否有充分依据?是否涉嫌虚报软件增值税退税、虚增利润的目的?这是非常值得怀疑的。

以运达风电2017年度财务数据为例,当年实现营业收入32.57亿元,同时结转营业成本26.24亿元,毛利仅为6.33亿元;由于内嵌式软件几乎不涉及外部采购成本、结算收入即几乎全部为毛利,因此内嵌式软件对应的2.99亿元收入,占到同年毛利总额的45%。换言之,如果剔除掉内嵌式软件的销售影响,运达风电的产品毛利率仅为10%左右。

但以金风科技为例,该公司的主营业务和产品与运达风电重度重合,金风科技在2016年和2017年营业收入分别为263.96亿元和251.29亿元,同期现金流量表中的“收到的税费返还”金额分别为2.55亿元和3.08亿元。

对比金风科技和运达风电的数据,两家公司获得的退税金额大体相当,但是同期金风科技的营业收入金额却是运达风电的8倍左右。这也就意味着金风科技的产品中,内嵌式软件销售占比仅相当于运达风电的八分之一。

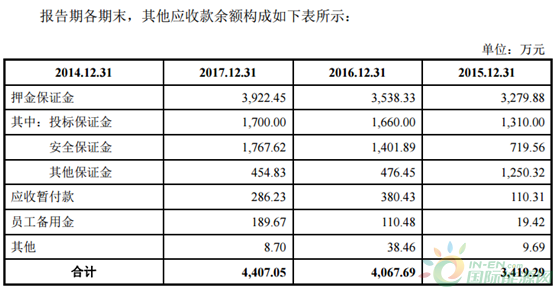

此外,根据现金流量表显示,2016年和2017年运达风电的“收到的税费返还”金额分别为2159.96万元和3213.95万元,合计为5373.91万元,相比这两年中软件增值税退税金额合计的7448.08万元还少了2千万元以上;在正常的会计核算逻辑下,差额部分应当体现在其他应收款当中,并导致其他应收款余额出现明显增加。但事实上根据招股书第370页显示,运达风电的其他应收款科目中,并不包含增值税退税相关二级科目。