1、项目背景

当前,我国正处于能源清洁转型的关键时期,我国可再生能源装机规模和发展速度均居世界第一。预计到2050年之前,我国风电和太阳能发电装机还将保持快速发展态势,可再生能源在电力生产中将逐渐占据主导地位。与此同时,我国电力市场改革稳步推进。在能源转型的大背景下,不能直接照搬国外电力市场建设模式,而是要更好地发挥我国体制、机制优势,不断满足用电负荷日益增长和可再生能源快速发展需要。这就迫切要求加快研究和构建适合中国国情的中国特色电力市场。

2、论文所解决的问题及意义

本文总结了我国能源转型发展趋势,从空间和时间两个维度分析了水电及新能源运行特性对电力市场运作的影响,介绍了相关市场化建设实践和面临的挑战,提出了中国特色电力市场建设基本原则与关键问题。对我国能源转型下电力市场建设具有一定的指导意义。

3、论文重点内容

(1)水电运行特性对电力市场影响分析。从来水情况看,受季风气候影响,我国各流域来水主要集中在6—8月,汛期水量占全年的70%~80%。从电力电量看,来水分布极不均衡,枯期发电能力不足,汛期发电富裕。2019年四川地区汛期日发电量均值是日用电量均值的2倍,如图1所示。从调节能力看,年调节及以上水库比例较低,水电站调节性能整体不强,难以准确预测中长期发电量。

图1 2016—2019 年四川水电逐日平均出力过程

水电参与电力市场面临的主要困难:我国水电承担综合利用任务较多,发电的灵活调节能力受到限制;各流域梯级电厂多,投资主体多,同一梯级水电站发电量相互制约等。

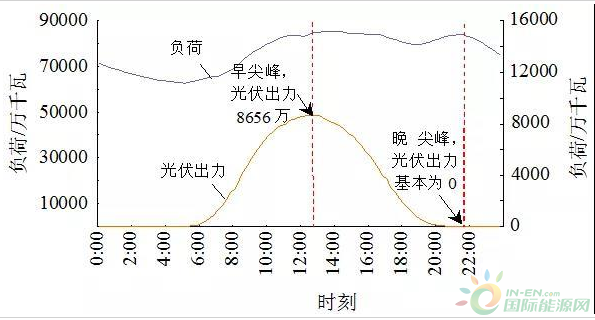

(2)新能源运行特性对电力市场影响分析。从年度和月度电量安排来看,新能源长期电量预测准确度低且电量贡献度低,难以准确预留新能源消纳空间。新能源“大装机、小电量”特征突出。以2019年为例,国网公司经营区风电、光伏发电装机占到总装机的10.9%、11.4%,风电、光伏发电量仅占总发电量的5.7%和3.5%。从日前发电计划安排来看,新能源在用电负荷尖峰时刻电力贡献度低且存在预测偏差,难以精准安排次日开机方式。新能源在负荷尖峰时刻往往出力不足。图2、图3为国网负荷创新高日的风电、光伏出力情况,早高峰时段风电出力仅为负荷的2.8%,晚高峰时段光伏出力基本为零。从日内新能源出力特性来看,其波动性随着装机增加而增大,对电力系统调节能力要求越来越高。2019年,国网公司经营区新能源出力日内最大波动达11307万kW,占负荷19.1%。

图2 负荷创新高时风电出力情况

图3 负荷创新高时光伏出力情况

新能源参与电力市场面临的困难主要有:新能源月度电量预测偏差较大,加剧了省内市场调节压力;新能源日前功率预测准确度(绝对偏差)偏低,难以精确确定日前出力曲线和开机方式;新能源日内波动性和随机性对电网调节能力提出更高要求。

(3)促进能源清洁转型的市场化建设实践

一是不断完善电力市场基本规则体系,提出了“统一市场、两级运作”的市场模式和发展路径。

二是在省间高效利用特高压大电网输电能力,在省内积极组织新能源市场化交易,新能源交易规模快速增长。2019年,公司经营区新能源省间、省内交易电量分别为880亿千瓦时、3690亿千瓦时,同比增长22%、16%。

三是中长期交易与现货交易相结合,构建“竞价撮合+余量出清”跨省区富裕可再生能源现货交易体系,2019年现货交易电量累计53亿千瓦时,提高新能源利用率1个百分点。

四是不断丰富新能源市场化交易品种,积极研究新能源优先替代、自动出清、打捆交易和利益调节机制,规范全周期、全品种、全流程交易组织,确保新能源送得出、落得下。

(4)我国电力市场建设面临的挑战

一是电网安全风险突出。主要表现在:缺乏转动惯量以及调频、调压能力不足,安全防御难度加大;发生连锁性故障的风险突出,系统稳定特性更加复杂等。

二是电力供应保障难度加大。可再生能源发电出力具有季节性、随机性和波动性,特别风光发电出力对负荷高峰支撑不足。2019年12个省级电网的新能源日出力最大波动超过本省电网日平均负荷的30%,最高达98%。

三是可再生能源消纳矛盾凸显。水电来水集中在汛期、风力发电集中在春秋两季,在时间维度上存在不均衡现象。新疆、甘肃、四川等地消纳矛盾突出。

四是多方利益主体矛盾突出。部分机组无法在市场中获益,参与积极性不足。同一梯级的水电站发电量相互制约,参与市场竞争时会互相影响。

4、基本原则和关键问题

以有利于能源清洁转型,服务于清洁能源发展和消纳为前提,本文提出中国特色电力市场建设基本原则:

必须有利于推动能源清洁低碳、安全高效转型。应充分发挥我国特高压领域国际领先优势,进一步完善跨省交易机制,解决源荷逆向分布不均问题。

必须有利于提高电力安全保障水平。合理的电力市场机制应发挥引导和推动作用,优化电源结构,提高系统调节能力,更好地适应可再生能源发展和高效利用。

坚持市场化手段推动可再生能源大范围优化配置。构建跨省区和省内统筹协调的市场机制,打破省间壁垒;通过政府宏观政策加以引导,更好地发挥市场调节作用,保障清洁资源大范围优化配置。

深挖市场潜力以推动能源高效转型。能源清洁转型是庞大的系统性工程,需要充分发挥市场对资源配置的决定性作用,共同推进能源生产和消费模式变革。

协调多方诉求以推动行业共同发展。能源清洁转型关乎电网和发电企业、电力用户和制造商等多方利益,应合理分配利益,吸引各方投资、共同参与。

同时,指出了建设中国特色电力市场主要面临的关键问题:

进一步完善电力市场化顶层设计。 首先应立足基本国情,满足能源转型和安全生产要求;其次,开展市场化建设路径研究;最后,坚持“统一规划、统一调度、统一管理”原则,有序协调源网发展,引导传统电源提高调节能力,实现大范围消纳和安全运行。

充分利用市场属性发现电力商品价格。电力商品的价格发现是电力市场设计的核心内容。建立充分竞争的电力市场,利用以市场发现价格、以价格引导电力资源配置,实现市场决定电价和发用两侧的资源最优配置,促进消纳和社会福利最大化。

推进多类型能源结构的竞争性电力市场建设。逐步形成由市场供需和边际成本决定市场价格的机制,通过竞争方式安排各类机组的发电次序,取消发电量计划管理制度,推进多类型能源竞争的电力市场。

促进省间大范围资源优化配置和电力消纳。建立开放的全国性电力市场,以跨区跨省交易平台为突破口,以放松价格管制为前提,涉及省份的发电、用户等市场主体开展报价和自主交易,逐步打破省间壁垒。

加强省间输电中市场电成分和优先发电成分协调。随着市场化电量规模扩大和优先发购电比例不断增加,直接交易与清洁能源争抢输电通道等矛盾日益突出。需合理确定优先发购电比例,明确清洁电量预留、辅助服务补贴标准等,逐步完善市场机制。

探索引入容量市场和完善辅助服务市场,有助于改变传统火电行业的规模扩张驱动和发展模式,更加注重提高自身灵活性,促进各类电源通过新技术应用提高发电控制和调节能力,缓解风光水火矛盾。

引文信息

1、陈国平,梁志峰,董昱。 基于能源转型的中国特色电力市场建设的分析与思考[J]。 中国电机工程学报,2020,40(2):369-378。

2、Chen Guoping, Liang Zhifeng, Dong Yu。 Analysis and Reflection on the Marketization Construction of Electric Power With Chinese Characteristics based on Energy Transformation [J]。 Proceedings of the CSEE, 2020,40(2):369-378 (in Chinese)。