切换行业

切换行业

从行业竞争格局来看,吴辉将负极材料的前十家企业归结为“1+3+3+3”的格局,其中1指的是全球龙头企业贝特瑞,以6万吨的出货量遥遥领先,后面的三个3主要是三个梯队的企业,出货量分别在4万吨附近,2万吨附近和1万吨附近。

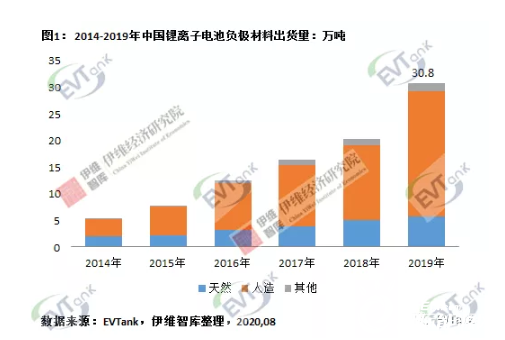

近日,研究机构EVTank联合伊维经济研究院共同发布了《中国锂离子电池负极材料行业发展白皮书(2020年)》,在白皮书中,EVTank对负极材料及产业链上的原料及石墨化等环节进行了详细的研究和分析,并对中国主要涉及负极材料产业链的企业进行了对标分析。伊维经济研究院发布的白皮书显示,2019年中国负极材料出货量达到30.8万吨,总体市场规模达到139.0亿元。从主要材料类型来看,天然石墨5.7万吨,人造石墨23.5万吨,其他类别负极材料1.6万吨。

《中国锂离子电池负极材料行业发展白皮书(2020年)》研究成果显示,2019年中国负极材料出货量1万吨以上的企业有8家,合计出货量占全部正极材料行业出货量的84.1%。

伊维经济研究院研究部总经理吴辉表示2019年中国负极材料行业的出货量和产值均实现了较大幅度的增长,尤其是出货量增速尤为明显,主要是由于国内锂离子电池出货量的增长以及国内行业龙头企业加大了对日韩等锂离子电池企业的出口。从行业竞争格局来看,吴辉将负极材料的前十家企业归结为“1+3+3+3”的格局,其中1指的是全球龙头企业贝特瑞,以6万吨的出货量遥遥领先,后面的三个3主要是三个梯队的企业,出货量分别在4万吨附近,2万吨附近和1万吨附近。对于前十强的企业,吴辉也特别指出应重点关注尚太科技未来的机会,尤其是其得到晨道资本投资后进入到了CATL的外循环体系,近两年增长尤为明显。

正在加载...

正在加载...