切换行业

切换行业

2020年新能源汽车板块鸡犬升天,上游供应链公司也陆续爆发。

锂电池原材料供应巨头之一的赣锋锂业,股价涨幅接近200%。相比之下,另一巨头天齐锂业的股价显得格格不入,全年涨幅只有38%。

作为特斯拉供应链上的一员,天齐锂业是锂电新能源核心材料供应商,主要从事上游锂资源开采、中游锂产品加工,其主要产品碳酸锂,是重要的锂电池正极材料的基础原料。

由于居高不下的债务,2020年天齐锂业股价波动下滑,11月中旬爆发“债务危机”后,股价却开始神奇地上涨。截至2021年1月7日,天齐锂业近三个月股价涨幅超过149%,成为新能源板块的黑马。

到底是行业红利,还是公司起死回生,一时间舆论鼎沸,天齐锂业也成为了讨论的中心。

说起天齐锂业在业界的崛起,离不开创始人蒋卫平,和一次背水一战的跨国收购。

01 背水一战的收购

1982年,大学毕业后蒋卫平进入成都机械厂,担任技术员,之后又去了九三学社当了一名行政人员,再后来又到中国农业机械西南公司任销售工程师,循规蹈矩的生活,始终让蒋卫平觉得“使不上劲”。

机械专业出身的他,更喜欢听机器轰隆隆的声音,内心对实业始终有一份特殊的好感和向往。

蒋卫平丨天齐锂业官网截图

1997年,42岁的蒋卫平,最终抛下了捧了十几年的“铁饭碗”,下海创业。

这年,他成立了成都天齐实业(集团)有限公司(以下简称“天齐集团”),做矿物进出口贸易,其中就包括锂资源的进口。

当时天齐集团的采购商之一,是四川省射洪县一家名不见经传的国有锂盐厂。由于市场和体制原因,工厂投产后连年亏损。直到2004年改制前,锂盐厂累计亏损6232万元,成为县政府一个沉重的包袱。

改制过程中,县政府找到了蒋卫平在内的多家供应商。蒋卫平丝毫没有犹豫,经过几轮竞争性谈判,全盘接手了工厂及其全部债务,将其更名为天齐锂业。

多年的实业梦终于实现,蒋卫平充满干劲。收购后,他大刀阔斧进行改革,对落后的生产设备进行“大换血”,引入现代企业管理制度,优化产品并逐步拓展市场份额。

仅用了六年时间,天齐锂业的锂产品生产能力合计达9100吨,其中电池级碳酸锂市场份额约54%,上升至国内第一。2010年8月底,天齐锂业在深交所挂牌上市。

但是,天齐锂业由于供应商单一,很快陷入了危机。

锂辉石

作为固体锂矿加工商,天齐锂业的主要原料锂辉石,全部来自于澳大利亚泰利森锂业私人有限公司(下文简称“泰利森”)。泰利森持有全球品位最高、储量最大的格林布什锂辉石矿,占当时全球锂资源供应约35%的市场份额。

彼时,受政策扶持,行业新进入者不断涌入,市场竞争愈发激烈。营收没有突破,成本端又受控的天齐锂业,上市后股价持续下跌。2012年12月,天齐锂业股价一度达到历史低点4.34元,较上市首日腰斩都不止。

其实,由于上游受制于人,天齐锂业一直都有收购泰利森之心,但由于资金不足,迟迟没有付诸行动。没想到,收购之事差点被竞争对手捷足先登。

2012年8月,美国洛克伍德控股公司(以下简称“洛克伍德”)突然宣布,以每股6.5加元的价格,收购泰利森100%的股权。从当时全球锂矿资源分布来看,洛克伍德是盐湖锂阵营的三大寡头之一,既拥有巨大的盐湖卤水资源,又可以加工生产锂产品。

此消息一出,天齐锂业感受到了前所未有的压力。从公司层面看,一旦二者合并,天齐锂业的唯一原料来源,将落入竞争对手之手,能否继续从泰利森进口锂矿,亦未可知。

我国是锂资源消费大国,对进口依存度很高。一旦锂资源寡头局面加剧,锂资源进口就要被遏制住咽喉。

于公于私,天齐锂业必须出手,但对手洛克伍德没有把它放在眼里。

当时,天齐锂业总资产只有15.69亿元,净利润0.42亿元。而竞争对手洛克伍德资产超过400亿元,收购对象泰利森资产总额21亿元。怎么看,天齐锂业都无异于蚍蜉撼大树。

天齐锂业只能背水一战。接下来,在中投为首的银团支持下,天齐锂业通过精心设计的收购计划,及时截胡洛克伍德,以高达30亿元的价格,收购了泰利森51%的股权,并于2014年实现财务并表。

这一战,不仅解决了公司的上游资源问题,而且一举提高了天齐锂业在国际锂行业的地位,大大提高公司的核心竞争力。

有趣的是,落败的洛克伍德不仅没有与天齐锂业反目成仇,倒结下了另一段缘分。

一开始收购完成时,天齐锂业与中投共同持有泰利森100%的股权,但洛克伍德老板在失利后,与蒋卫平在新加坡见了一次面,交谈之中俩人甚是投机,志同道合。蒋卫平随后决定将泰利森49%的股权卖给洛克伍德,既可以保住对泰利森的控制权,又可以解决因收购带来的巨额贷款,双方皆大欢喜。

2015年,天齐锂业还收购了银河锂业国际的全部股权,成功拥有了全球第一条全自动化电池级碳酸锂生产线。

既掌握上游资源,又有强大生产线做支撑,天齐锂业由一个锂产品加工商,摇身一变成为了“矿主”。公司毛利率迅速提升,并反超竞争对手赣锋锂业。

2014至2018年,天齐锂业净利润由2.82亿元增长至28.04亿元,增幅高达894%,创造出上市以来最佳业绩。

但好景不长,仅过了一年,公司就交出了上市以来最差业绩,巨亏54.82亿元,并于2020年末遭遇了债务危机。

这一切,又缘起于另一次“蛇吞象”式的海外并购。

02 收购是把双刃剑

锂资源作为地球上最轻的金属元素,并不稀缺,但具有经济开采价值的优质锂资源,却是有限的。锂矿分为固体矿和液体矿两大类,前者原料以锂辉石为主,后者原料以盐湖卤水为主。

盐湖锂阵营的另一寡头,智利化工矿业公司(以下简称SQM),拥有世界上最大、品位最高的阿塔卡玛盐湖卤水资源。根据Roskill报告,按2017年产量计算,SQM是世界最大的锂化工产品生产商。

理论上,坐拥SQM的股东轻易不会出售手中股份。但刚好SQM原股东之一,全球最大的钾肥生产商PCS,欲与其竞争对手Agrium合并。中国和印度的反垄断审查机构要求PCS剥离其持有的在其他公司的部分权益,其中就包括持有的SQM32%股权。

虽然天齐锂业当时已经手握泰利森,但面对这个优质液体矿资源,即使当时SQM股价已经很高,天齐锂业依然选择入局。

2018年5月,天齐锂业以40.66亿美元(约258.93亿元)的高价,收购了SQM23.77%的股权,加上原有的2.1%股权,成为第二大股东。当年,天齐锂业的净资产只有119.37亿元,又是一次典型的“蛇吞象”式收购。

此次收购后,天齐锂业对锂资源上游掌控能力增强,获得了中国“锂王”的称号。根据Roskill报告,2018 年以下游商家销量计算,天齐锂业是全球第三大电池级碳酸锂供应商。

锂资源业内资深分析师向记者表示,天齐锂业已经坐拥泰利森,盐湖资源本可以作为一个有力的补充,奠定其在上游资源端的龙头地位。但没想到收购踩在了高点,此后锂价不断下降,收购时的负债压力越来越大,天齐锂业的步子迈大了。

截至2019年底,由于行业低迷,SQM股价腰斩,下跌至26.69美元/股。对比天齐锂业65美元/股的高收购价,加上其他不利因素,2019年年报显示,天齐锂业对该笔投资计提减值52.79亿元,直接导致公司出现上市以来最大亏损——54.82亿元。

由于收购时自有资金不足,天齐锂业向中信银行为首的银团借款35亿美元(约223亿元),单2019年的利息费用就高达16.5亿元,严重侵蚀了当年的利润。2020年前三季度,受疫情影响,公司收入只有24亿元,同比下降36%,净亏损超过5亿元,同比下降接近200%。

2020年11月中旬,公司发出公告,已无力支付因并购产生的贷款利息4.71亿元,同时并购贷款中有18.84亿美元将于11月底到期,占公司最近一期经审计净资产的179.35%。债务压顶的天齐锂业,一度陷入了“生死边缘”。

外界一度猜测,天齐锂业无论卖掉泰利森还是SQM,其行业龙头地位都将不保。但有如前两次收购一样,蒋卫平及天齐锂业,再一次上演了峰回路转的戏码。

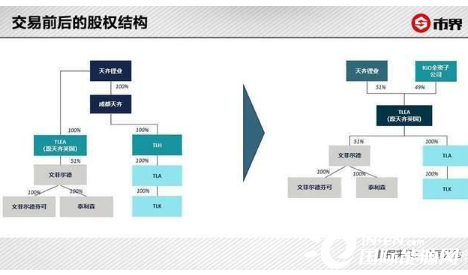

2020年12月8日,公司发布超过10条公告,宣布公司全资子公司TLEA,以增资扩股的方式引入澳洲战略投资者IGO Limited(以下简称“IGO”)。本次增资计划拟由IGO的全资子公司以现金方式出资14亿美元,认缴TLEA新增注册资本3.04亿美元,增资完成后天齐锂业持有TLEA51%,IGO持有TLEA49%。

在保证核心资产依然可以并表的情况下,通过间接出让泰利森24.99%的股权,天齐锂业将获得14亿美元,其中12亿美元用于偿还银团借款和利息,同时剩余巨额并购贷款还获得展期,天齐锂业似乎一下子“活”了过来。

为了履行此次投资协议的先决条件之一,即实际控制人蒋卫平或其控制的实体,向天齐锂业提供金额为1.17亿美元(约人民币7.5亿元)的无担保股东贷款。2021年1月6日晚,公司发布公告称,大股东天齐集团(蒋卫平控股)、二股东张静(蒋卫平之妻)及李斯龙(蒋卫平之女婿),自2021年1月29日起的6个月内,拟合计减持股份5.2亿股,向天齐锂业提供财务资助及其他资金需求。

天齐锂业看似得到了喘息,但实际上,依然如履薄冰。

03 绝处逢生

IGO是一家在澳大利亚证交所上市的采矿和勘探公司,成立于2000年,在矿产行业拥有丰富的经验和资源。

天下没有免费的午餐,IGO之所以愿意做解救天齐锂业于危难的白衣骑士,不仅是看中了天齐锂业手中的泰利森,似乎还看中了天齐锂业手握的两条正在建设的氢氧化锂生产线。

新能源汽车市场是目前最被看好、最具有市场前景的锂电应用市场之一,碳酸锂、氢氧化锂等作为锂离子动力电池的原材料,成为市场的宠儿。

虽然电池级氢氧化锂共占锂消费量的25%,但自2010年以来,电池级氢氧化锂的增长率一直是所有锂产品中最高的,达到30%。根据Roskill预测,预计氢氧化锂将在2025年前后呈指数级增长。

为了抓住这一上升市场,2016及2017年在西澳大利亚奎纳纳市,天齐锂业投产建设两期、合计年产4.8万吨电池级单水氢氧化锂的工程,预计分别在2018及2019年底完成。

但截至2020年中旬,不仅两条生产线均未达到投产状态,且前期投入已经高达48.42亿元,超出预算10亿元以上。前期如此巨大的投入,意味着一旦工程出现损失或减值风险,哪怕只是减值10%,业绩都将雪上加霜。

虽然引入IGO后,交易对价中的2亿美元,将作为该生产线的运营和调试补充资金,公司力图争取在2022年底达产,但风险依旧相伴。

天齐锂业已就一期氢氧化锂项目的产品销售,与客户签订了长期供货协议。一旦项目延期,不排除与客户产生诉讼、仲裁等风险。这些客户包括韩国最大的综合化工企业和最大的锂电池生产企业之一的LG化学、世界顶级锂离子电池制造商SKI等。而一旦失去长期客户,那么对未来天齐锂业的主营业务,将是重大打击。

另外,将天齐锂业拖入泥潭的SQM,2020年前三季度营业收入13.03亿元,同比下降11.42%,净利润1亿元,同比下降54.96%。如果SQM股价持续走低,一旦天齐锂业对SQM的投资做出进一步减值,这无疑是悬在公司头上的一把利剑。

12月14号,天齐锂业接连退出包括沪深300指数在内的六个沪深交易所核心指数,以及17个中证指数。而其竞争对手赣锋锂业却在同一天新进入8个中证指数。究其原因,可能还是绕不开天齐锂业的业绩。

根据天齐锂业的业绩预测,2020年预计亏损13.6亿元至22.7亿元。这也就意味着,连续两年净利润为负的天齐锂业,很可能戴上“ST”的帽子。

汽车行业分析师张翔向记者表示,按照现有政策规划,无论是需求端还是供给端,整体看好2021年新能源市场,这无疑对于上游产业也是一种利好。

东方证券研究报告也显示,锂作为当前电池体系非常重要的金属,未来的需求增长确定性较强,预计锂行业将在2022年迎来实质性的供需反转。

锂资源业内资深分析师向记者表示,天齐锂业在资源端及碳酸锂产品方面的优势依然明显,未来锂价将稳步回升,遭遇债务困局的天齐锂业,似乎能够得到暂时的喘息。

正是内忧外患的逐步缓解 ,天齐锂业才能在债务危机后,股价实现逆势上涨。虽然家里有矿是真的,但矿产变现需要时间,天齐锂业如何借助行业红利实现扭亏为盈,将是其2021年面临的一大严峻考验。

正在加载...

正在加载...