切换行业

切换行业

2020年,在新冠疫情影响下,全球汽车市场整体低迷,众多新能源汽车厂商陷入困境。中国汽车市场率先突围,新能源汽车逆势上扬,成为全世界表现最好的区域市场。在这一背景下,汽车产业向电动化、智能化转型的情况如何?新能源汽车市场发展趋势如何?新能源汽车舆情如何?

中国电动汽车百人会、新浪汽车与广州威尔森信息科技有限公司联合进行了一次舆情调查,撰写了《2020新能源乘用车市场舆情白皮书》(以下简称白皮书),对市场销量变化与舆情趋势两个方面进行数据解读与分析,希望帮助新能源汽车从业者能够从舆情中更清晰的了解行业发展方向,市场动态、消费者愿望和要求。

新能源市场:疫情影响下的中国新能源汽车产业困境突围

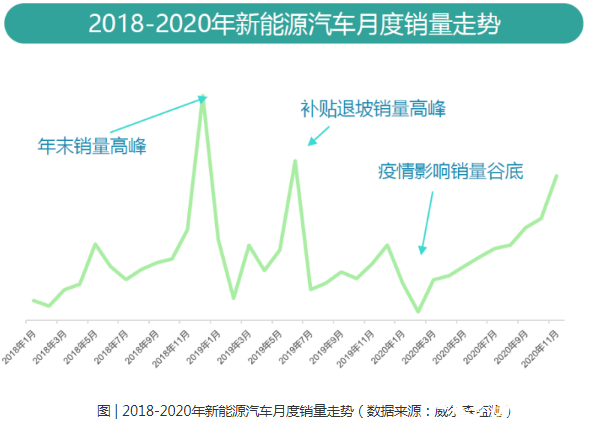

疫情影响下全球汽车市场整体低迷,但新能源汽车销量却表现出较高的韧性,中国在疫情控制良好的环境下,新能源汽车销量在2020年7月实现首次正增长,11月迎来全年高位水平。这种好形势是国家新能源汽车财政补贴延期、双积分政策修订、给予节能减排车型税收优惠、新能源汽车下乡等一系列政策措施的推动和行业、企业的共同努力下取得的。新能源汽车也正在由政策驱动向市场主导的阶段快速转变。

全球视角来看,2020年全球新能源汽车市场打破了长期的平静,以特斯拉为代表的车企股价屡创新高,以大众为代表的传统车企加快入局新能源步伐,新能源汽车市场的竞争逐渐白热化,新能源车企与传统车企的直接竞争加速到来。

1、新能源市场以BEV为主,A00与B级车市场表现强劲

从车型尺寸角度看,我国纯电动汽车市场呈两极分化趋势:以宏光MINI EV为首的1950-2150mm轴距、3-7万元的A00级车型和以MODEL 3为首的2850-3050mm轴距、25万元以上的B级及以上中高端车型销量表现强劲。

从燃料类型角度看,新能源汽车市场以BEV车型为主,PHEV车型作为一种混合动力车型,很好地承接了向电气化过渡的功能,但市场份额在逐渐下降。插混车型市场销量中,A级车型布局较为集中,B级及以上车型较为分散。

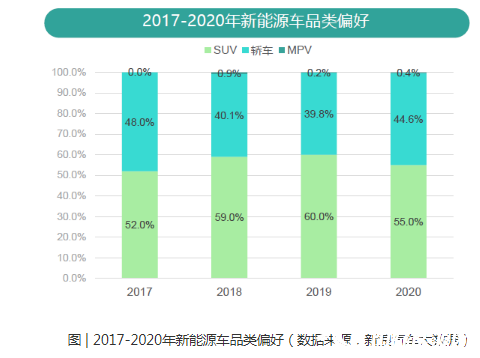

2、SUV市场份额下降,A00级车畅销

从车身类别来看,新能源车销量主要集中在轿车,占据市场75%以上的份额,且呈现持续上升趋势;SUV的份额相较2018年Q1的31.8%下降至目前的22.9%。

从车型级别来看,新能源市场销量主要在A00、A和B级车市场,其中A00车以宏光MINI EV、欧拉系列和小蚂蚁等主打家用代步车型最为畅销,份额达到32.9%;B级车的表现也较为突出,由2018年初的不足1%发展至现在的14.7%。

3、政策因素对价格影响较大

2020年的纯电车整体价格相比2019年下调明显,销量受政策因素影响较大;而插混车型的整体价格指数波动相对较小,但6月起同比2019年价格指数偏高,主要受2019年国六标准实施,国五降价去库存的影响。

纯电动市场成交价5万元以下、20-25万元和30-35万元区间的车型销量高于2019年同期,但销量重心仍位于10-15万元区间;插电混动市场成交价30-35万元区间销量比重远高于去年同期,20-25万元区间的车型销量最高;10-20万元价格段紧凑级新能源车型的社交媒体声量占比过半,用户对20-30万元高续航里程、带有智能网联车机系统的车型互动讨论量排名第二。

4、行业格局洗牌严重,自主新势力品牌发力

新能源市场主要集中在排名前十的头部厂商,占比高达 68%。但前十占比有所收缩,车企新能源投入力度加大,竞争愈发激烈。从新能源前十的厂商排名来看,新能源行业洗牌严重,排名变化较大,2020年上汽通用五菱凭借A00纯电车型销量优势跃居第一,而特斯拉国产化更是强势来袭,直追原新能源龙头比亚迪并驾齐驱。

2018年,国产新能源车在中国市场占据绝对优势位置,份额达到90%以上,2019年其他国别车型在电气化领域加快了布局,国产车份额逐渐被挤占。2020年,自主新势力品牌经过前期沉淀,销售和交付逐渐步入正轨,加之第三季度宏光MINI EV成功晋升为又一国产爆款车型,11月销量超越Model 3,带动国产车型份额较大幅回升。

新能源汽车舆情持续向好

2020年舆情热词的分布,体现了兴趣人群的关注领域。从市场舆情数据看,新能源汽车舆情声量连续4年呈现逐年上升态势,2020年新能源汽车与汽油车声量占比也稳步提升。

由于部分消费者存在里程及补能便利性焦虑等问题,充电仍然是讨论最多的内容,电池自燃、爆炸及自动驾驶相关的事故类话题紧随其后,国家对新能源30万元的补贴政策也牵动了厂家和用户的心。与2019年相比,2020年用户的负面情绪有所提升,这与这一年多次出现的新能源车自燃、失控、召回以及特斯拉降价、拼多多和特斯拉拉锯战事件有关。

微博舆情声量在北京国际车展期间达到顶峰:充电、车载智能网联、自动驾驶位列行业热点前三位,最新电动化车型及炫酷的黑科技成为关注热点。

1、满足家庭需求的紧凑型车占据关注度首位,SUV市场潜力大

从历年舆情对新能源汽车外形尺寸兴趣的变化看,2020年,满足家庭需求的紧凑型车占据了关注度首位,更多中型车如Model3、小鹏P7、ES6等明星车型在用户讨论互动占比中紧随其后位列第二。

从车型类别来看,SUV在占比上依然和轿车不相上下,很多车企先推出SUV车型后,也快速同步推出了轿车,为用户提供更多的选择;MPV新能源车型逐步走入公众视野。

2、特斯拉成热门话题,造车新势力声量涨势明显

在微博话题类TOP10中,特斯拉占据了过半阅读量。进口车尤其是造车新势力的声量挤压了合资车的份额,2020年进口新能源如保时捷Taycan、雷克萨斯UX 300e以及特斯拉Model Y等引发了舆论广泛关注。与2019年相比,造车新势力在2020年社交媒体相关声量涨势明显。

3、个人用户、年轻一代及女性对新能源车接受度提高

从产权类型来看,个人用户依旧是新能源车的主要消费者。从2018年开始,电动车在公共出行如网约车、出租车等领域的发展,单位产权的份额有所扩大。2019年Q2个人份额达到最低值,低于50%,而后随着新能源车续航和综合产品力持续提升,个人用户对新能源车的接受程度也有所提高,带动个人消费比例提升至73.7%。

从不同年龄段对新能源汽车的声量分析来看,00后的态度最为正面积极,而70后的负面情绪占比最高,宽容度更低;女性要比男性的态度更为正面和积极。

4、限购城市人群对新能源车偏好下降,三四线城市占比上升

限购、非限购城市的新能源汽车占比分别为40%、60%,其中非限购城市占比上升,限购城市人群对新能源车的兴趣较前几年有明显下降。新能源汽车销量在一线、二线城市的占比达到65%,但三线、四线城市占比有所上升,声量走势几年来基本分布变化不大。

从地域来看,新能源汽车销量和声量分布主要集中在华东地区、华南地区和西南地区,其中华东地区主要销往非限购城市,华南和西南主要销往限购城市。

5、舆情对政府与市场参与者的启示

政府部门应加强产业市场调研工作,充分掌握新能源汽车发展的技术节点,了解消费市场对新能源汽车的态度变化。尤其是地方政府要深入调研本地汽车消费舆情,系统性地推出适宜本地新能源汽车消费市场发展的政策。

市场舆情显示,新能源汽车与传统汽车仍然存在一定的产品力差距。新能源车企应当继续加强技术积累与产品研发,尤其是要在续驶里程、充电效率等方面补齐短板;同时要通过规模化生产等方式,降低新能源汽车生产成本,缩小新能源汽车与传统燃油车的价格差距。

新能源汽车的安全问题依然是市场关注的焦点。车企及质检部门应当加强产品设计生产标准,严格把控产品质量,做好事前安全隐患消除工作,还要及时、妥善地做好负面舆情处置工作,维护新能源汽车良好形象。

正在加载...

正在加载...