切换行业

切换行业

一,事件背景

碳中和、碳达峰确定目标下,“新能源+储能”加速成为多地新能源产业标配。 今年以来,海南、山西、宁夏、青海、陕西、内蒙古等六个省份相继发布新能源配置储能方案,主要集中在“光伏+储能”、“风电+储能”模式,配置比例多要求在 10%以内。

数据显示,2020 年中国风电光伏累计装机容量已经超过 5 亿千瓦,到 2030 年风电、光伏要实现装机容量 12 亿千瓦的目标,未来十年还需实现约 7 亿千瓦的增长,即每年 7000 万千瓦。

行业观点认为,电化学储能过去五年处于低基数的萌芽期,多因素推动下,即将进入从 0 到 1 爆发拐点。至碳达峰阶段,国内新能源发电侧、家用储能将会是最大的市场;至碳中和阶段,电网侧调峰调频需求崛起。

接下来就来具体了解下储能的各环节。

二,为什么需要储能?

在我们庞大复杂的电力(能源)系统中,储能是刚需。

主要包含如下几部分

1.离网电网储能,如岛屿电网,小型电网,家用太阳能系统等,这部分未来会合并到VRE(Varied Renewable Energy)与储能网络的融合网络里去。

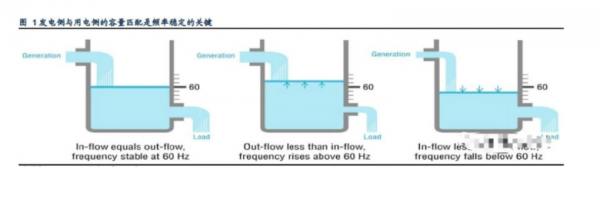

2.电网需求,如调频调峰等,因为频率波动范围过大则会造成机组切机、用户电器跳闸等意外发生;另外,电网的能量管理,建立如虚拟电厂等的新形态能源互联网络,也需要储能系统。

3. 新能源网络的不确定性,必须需要储能,做到“多发多存,少发多放”,保证发电与用电的平衡。

4. 私人储能,包括家庭储能及商业租赁及屋顶光伏等,和1差别大?

5. 移动电源,最重要的就是电动车和手机。电动车在限制时如果接入电网,也有点储能的意思。

其中最为重要的增长想象空间在1/3/4,这些新能源+储能的领域,会随着新能源在能源领域占比越来越大,储能市场也跟着膨胀。

三,储能分类

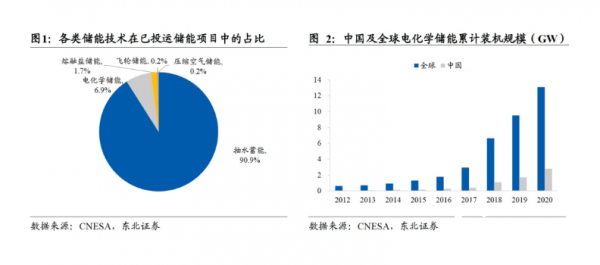

电力系统中的储能通常可分为物理储能与化学储能两大类。

其中,物理储能是将电能转化为机械能(势能、动能)进行储存,例如抽水蓄能、压缩空气储能、飞轮储能等;而化学储能则是将电能转化为化学能,主要包括各种电池储能方案,例如锂离子电池、铅酸电池、钠硫电池等。

从新增装机情况来看,近年来电化学储能已成为主流,2012 至2020 年全球电化学储能装机由不到 1GW 提升至超过 13GW,贡献了全球电力储能装机的主要增量。

四,谁将胜出电化学储能领域?

成本、技术进步助推锂电池储能大规模发展

1.成本下降

在各类电化学储能技术中,锂电池储能在循环次数、能量密度、响应速度等方面均具有较大的优势,但此前高昂的成本制约了其在储能领域的大规模应用。

根据彭博新能源财经(Bloomberg NEF)的统计,2020 年全球锂离子电池平均价格已降至137 美元/千瓦时,较 2013 年下降近 80%。伴随着成本的不断下降,锂电池储能的应用空间已经打开。

2.技术进步

在成本下降以外,近年来针对储能的锂电池技术也取得了较快的进展。相较于动力电池,储能电池对能量密度的要求相对较低,对于循环寿命与安全性的要求则相对较高。

近年来,不少海内外锂电池厂商已在储能领域取得较大突破,生产的储能专用锂电池能够实现 5000 次以上的循环寿命。例如宁德时代已宣布研发出可实现1500 次循环内“零衰减”的储能专用磷酸铁锂电池,其单体循环寿命可达 1.2 万次。

五,制约储能发展的因素

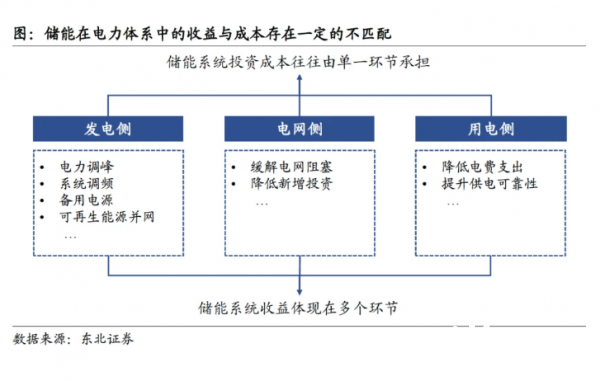

虽然从整个电力系统的角度出发,储能是能源转型过程中必不可少的环节,然而在传统的电力体制下储能的定位并不明确,这在极大程度上制约了储能规模化的发展。

1.收益与成本的不匹配是储能大规模发展的主要挑战

承担储能成本的投资方往往不是储能收益的享受者,因此配置储能的积极性较弱,例如可再生能源开发商是储能系统的投资者,收益却主要由电网环节享受(可再生能源发电的波动性减弱,对电网的冲击降低)。

2.成本始终是制约因素

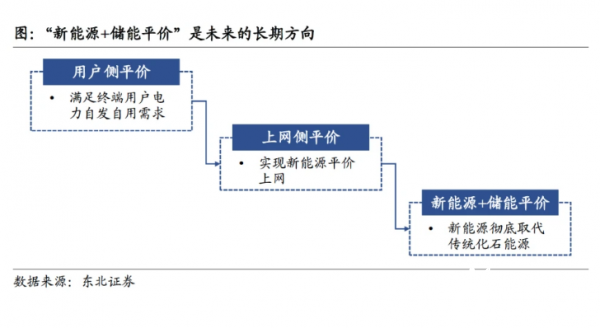

风力、太阳能发电的不稳定性是配置储能的重要原因,因此长期来看新能源发电侧需要承担一定的储能成本。随着发电占比的持续提升,新能源装机对电网的冲击将越来越大,单纯的上网侧平价还不足以支撑新能源完成对传统化石能源的彻底取代。所以储能平价的实现将有重要意义。

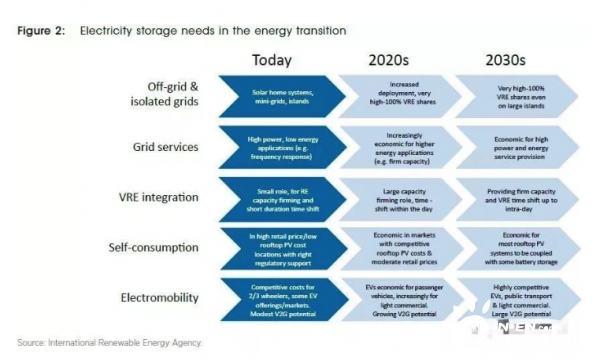

六,不同场景下的储能发展

根据储能系统所处环节的不同,可将其分为供电侧(Front-of-the-Meter)以及用户侧(Behind-the-Meter)两大类,其中供电侧主要包括发电侧储能与电网侧储能,用户侧则可分为户用储能与工商业储能。

1.供电侧储能:收益机制逐渐清晰,成本传导更加顺畅

在电力需求增长停滞的背景下,近年来发达地区的部分火电机组开始逐渐退役。只有搭配储能的新能源才能实现对传统化石能源装机的彻底取代,因此海外发达地区的电力系统对储能的需求更加迫切。

与海外发达地区相比,目前国内的电力供给处于相对过剩的状态。因此,与海外发达地区相比,国内新能源装机主要体现在增量,还未到替代存量火电装机的阶段,配置储能的必要性相对较弱。

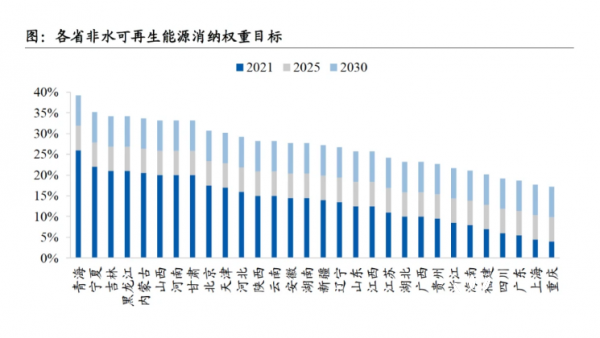

相较于海外发达地区,我们认为国内供电侧储能仍处于发展初期,相关机制还有待进一步确立。新能源消纳目标确立,可再生能源电力消纳责任权重成为主要引导指标。为了实现消纳权重的目标,各省一方面需新增风电、光伏装机容量,另一方面则需通过多种途径促进本省可再生能源的消纳。

政策定调,储能将成为“十四五”期间各省新能源消纳的重要途径。因此,对于保障性消纳额度较为紧张的省份,储能的必要性将明显提升。

在上述非水可再生能源消纳责任权重要求下,未来十年全国风电、光伏装机增量有望超过1200GW,供电侧储能发展空间巨大。

综合来看:

发电侧储能:短期内强制配套为主,市场化是长期方向

电网侧储能:“十四五”期间有望重启

2.用户侧储能:经济性逐渐显现,渗透率不断提升

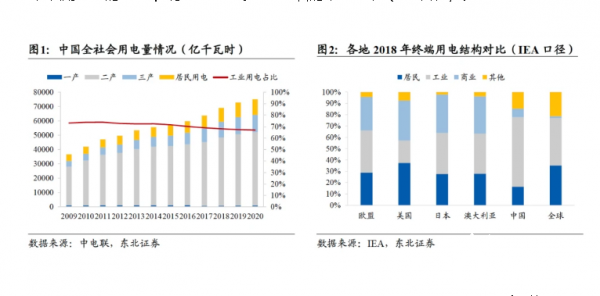

国内用户侧储能的发展空间主要在工商业环节,工商业用户是我国电力的主要消费者。根据中电联的统计,2020 年全社会用电量中第二产业中的工业用电量达到 5.0 万亿千瓦时,占全社会用电量的 67%,明显高于全球40%左右的平均水平(IEA 口径)。

交叉补贴导致国内工商业电价显著高于居民电价,工商业用户降低用电成本的诉求较强。储能系统能够在国内工商业用户的两部制峰谷电价体系中发挥明显作用。

综上所述,国内用户侧储能的发展空间主要体现在工商业环节,只要储能系统能够有效降低综合用电费用,工商业用户就有配置储能的潜在动机。随着储能成本的不断降低以及电价机制的逐步完善,国内工商业储能的经济性有望逐渐显现。同时,预计预计国内工商业储能将率先在高峰谷价差的地区启动。

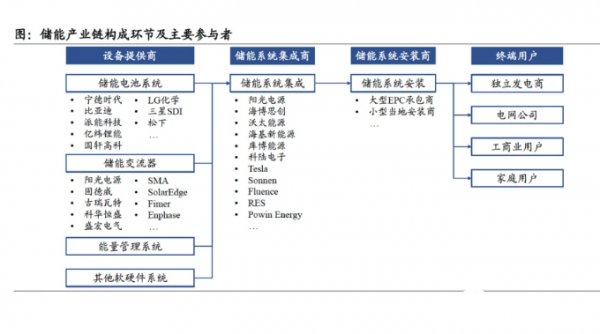

七,储能产业链

1.储能电池产业链

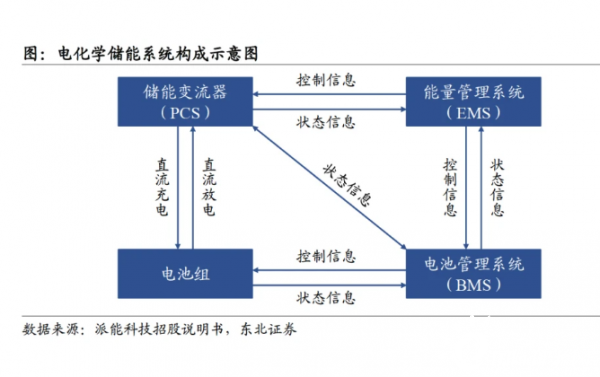

一般而言,电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。

电池组是储能系统的主要构成部分,电池管理系统主要负责电池的监测、保护以及均衡,能量管理系统起到数据采集、网络监控、能量调度的作用,而储能变流器则控制储能电池组的充放电过程与电流的交直流变换。所以说,电池与变流器是储能系统的核心环节。根据美国能源部 2020 年进行的测算,对于 1MW/2h的磷酸铁锂电池储能系统,电池、变流器在总成本中的占比分别为 49%/9%。

2.储能产业链

主要包括设备提供商,系统集成商/安装商,以及下游终端用户三个环节。电池与变流器是储能系统的核心环节,因此电池厂商与逆变器厂商是目前储能市场的主要参与者,近年来专业的储能系统集成商也开始陆续涌现。

1)电池厂商

随着下游市场的逐渐启动,动力电池龙头在储能领域的布局明显加速。除了供应电池设备,近年来动力电池厂商已开始向下游集成环节延伸。

2)逆变器厂商

除了电池厂商,逆变器厂商也是储能领域的主要参与者。储能变流器与光伏逆变器无论是在技术原理还是在下游客户上都具有较高的重叠度。因此,基本上所有的主流光伏逆变器厂商近年来都开始向储能领域延伸,陆续推出相应的储能变流器产品。在提供储能变流器产品的同时,逆变器厂商在一体化上的尝试也在持续推进。

3)系统集成商

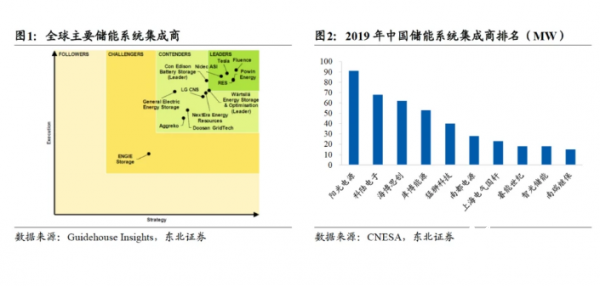

在电池、逆变器供应商以外,近年来专业的储能系统集成商也开始逐渐涌现。考虑到电池厂商或逆变器厂商一般只在自身从事的领域具有较强的技术实力,大型储能项目的投资业主往往需要专业的储能系统集成商对整体方案进行设计与实施。

在国内市场,电池与逆变器供应商以外的系统集成商整体规模仍相对较小,但近年来海博思创、海基新能源、库博能源等专业储能系统集成商也开始占据一定的市场份额。

八,储能营销模式

由于面对的终端用户不同,供电侧储能与用户侧储能市场在销售模式上存在一定的差异,主要体现在销售渠道以及价格敏感度这两个方面。

供电侧储能厂商的核心竞争力主要体现在规模体量、项目经验以及成本把控能力。而用户侧储能客户数量众多,家庭或小型工商业用户对光伏、储能产品的价格敏感度相对较低,愿意为高端产品支付一定的溢价。

九,相关上市公司

阳光电源:光储龙头,率先受益全球储能市场爆发

派能科技:专业储能电池系统厂商

固德威(688390.SH):户用储能逆变器领先厂商

正在加载...

正在加载...