切换行业

切换行业

5月11日,国际能源署(IEA)发布《可再生能源市场更新(2022年5月)——2022-2023年展望》指出,尽管面临成本上升和供应链瓶颈的不利影响,可再生能源仍将在 2022 年创造另一项全球纪录。该更新报告介绍了截至 2022 年 4 月的可再生能源最新市场和政策发展情况,并预测了 2022 年和 2023 年新的全球可再生能源产能增加和生物燃料的需求情况,最后讨论了可能影响 2023 年甚至更远时间预测的关键不确定性和政策相关影响。

根据国际能源署的数据,2021 年全球太阳能、风能和其他可再生能源发电的新产能增加创下新的纪录,随着各国政府越来越多地寻求利用可再生能源的能源安全和气候效益,预计这一纪录在2022年还将进一步增长。

IEA 最新的可再生能源市场更新报告显示,2021 年全球新增可再生能源发电容量达到创纪录的 295 GW,克服了供应链挑战、建设延误和原材料价格高企等因素。新增装机量的空前增长主要由中国和欧洲的太阳能光伏装机所驱动,可再生能源在全球能源市场动荡中显示出其能源安全优势。预计今年全球新增装机容量将增至 320 GW——接近满足德国全部电力需求或与欧盟天然气发电总量相匹配的装机数量。太阳能光伏装机有望在 2022 年占全球可再生能源增长的 60%,紧随其后的是风能和水电。

在欧盟,2021 年新增装机量猛增近 30%,达到 36 GW,超过了欧盟十年前创下的 35 GW的纪录。2022 年和 2023 年还将投入更多的可再生能源产能,有可能显著降低欧盟在电力部门对俄罗斯天然气的依赖。但实际的贡献还将取决于平行能效措施能否成功控制住该地区的能源需求。

IEA 总干事法提赫·比罗尔 (Fatih Birol) 表示:

“最近几个月的能源市场发展——尤其在欧洲——再次证明了可再生能源在改善能源安全方面的重要作用以及它们在减少排放方面的公认有效性。”

“减少繁文缛节、加快审批进度并为加快部署可再生能源提供适当的激励措施是政府可以采取的一些最重要的行动,这些措施可应对当今的能源安全和市场挑战,同时保持实现国际气候目标的可能性。”

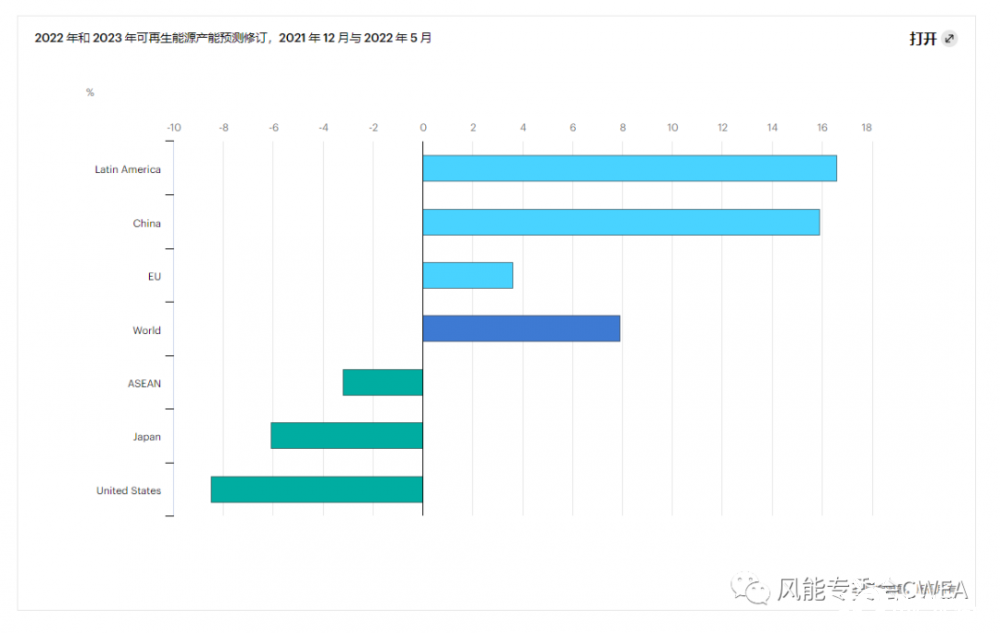

2022年以来(截至4月份),可再生能源的增长速度远快于预期,这得益于中国、欧盟和拉丁美洲的强有力政策支持,这也弥补了美国增长低于预期所带来的影响。美国的前景因风能和太阳能新的激励措施的不确定性以及针对从中国和东南亚进口太阳能光伏的贸易问题而蒙上阴影。

然而,根据目前各国的政策设置情况,预计可再生能源的全球增长将在2023年失去动力。在缺乏更强有力政策的情况下,预计明年全球可再生能源新增装机容量将趋于平稳,虽然太阳能方面还会持续进展,但可能会被高达40%下降速度的水电装机和风电新增装机可能的变化所抵消。

尽管能源市场面临着广泛的不确定性,但各国政府(尤其是在欧洲)更加重视能源安全和可负担性,正在为加快部署能效解决方案和可再生能源技术的努力建立新动力。因此,2023 年及以后的可再生能源前景将在很大程度上取决于未来半年内是否会出台和实施新的、更强有力的相应政策。

如果没有受到因疫情带来的供应链和物流方面的挑战,当前可再生能源发电装机的增长将会更快。由于大宗商品和货运价格的上涨,太阳能光伏和风力发电厂的安装成本预计将在整个 2022 年和 2023 年仍然高于疫情前的水平,这也扭转了近十年来安装成本下降的局面。然而,风电光伏等仍然具有竞争力,因为天然气和其他化石燃料的价格上涨得更快。

今年和明年,全球新增太阳能光伏发电量有望打破新纪录,到 2023 年全年市场将达到 200 GW。太阳能在中国和印度的增长正在加速,这得益于对大型项目的强有力政策支持,从而保证光伏发电项目以比其他化石燃料替代品更低的成本完成。在欧盟,随着电费的上涨,家庭和公司安装屋顶太阳能也有望帮助消费者省钱。

政策的不确定性,以及漫长而复杂的许可规定,阻碍了风电行业实现更快的增长。在 2020 年安装量异常增高后,2021 年下跌了 32%,预计今年和明年新增陆上风电装机容量将略有回升。

由于开发商急于赶上补贴的最后期限,中国去年海上风电装机的大幅增长,提振了全球海上风电新增装机容量,预计 2022 年全球新增海上风电装机容量将下降 40%。但今年全球海上风电新增装机量仍有望比 2020 年高出 80% 以上。即使增速放缓,中国仍将在 2022 年底超过欧洲,成为全球海上风电总装机容量最大的市场。

报告要点:

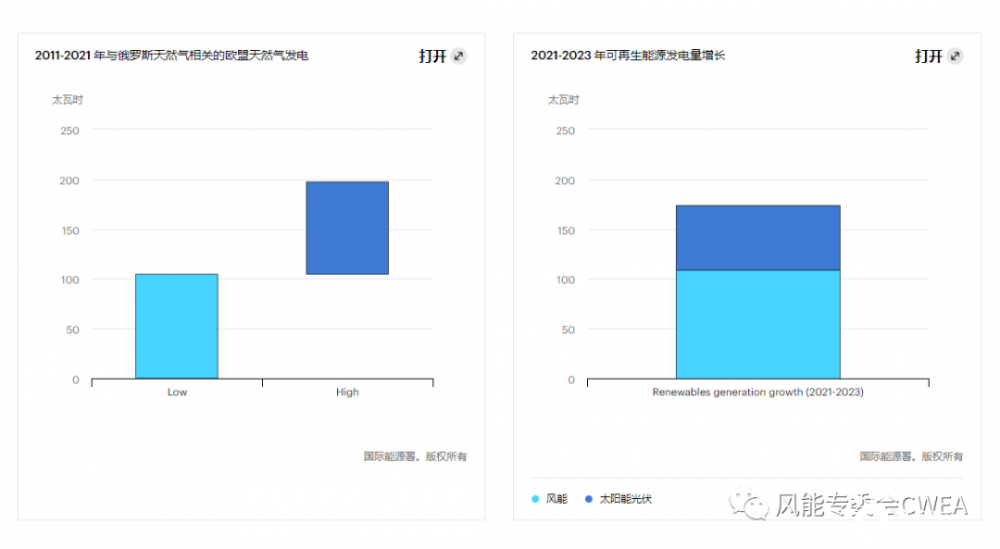

当前全球能源危机增加了加速清洁能源转型的紧迫性,并再次凸显了可再生能源的关键作用。对于可再生能源发电,危机前的政策导致我们更新后的预测增长更快。值得注意的是,到 2023 年,风能和太阳能光伏发电有可能减少欧盟电力部门对俄罗斯天然气的依赖。

与此同时,在没有迅速实施政策的情况下,现在评估俄乌冲突后欧洲和部分国家新宣布的目标对 2022 年和 2023 年预测的潜在影响还为时过早。

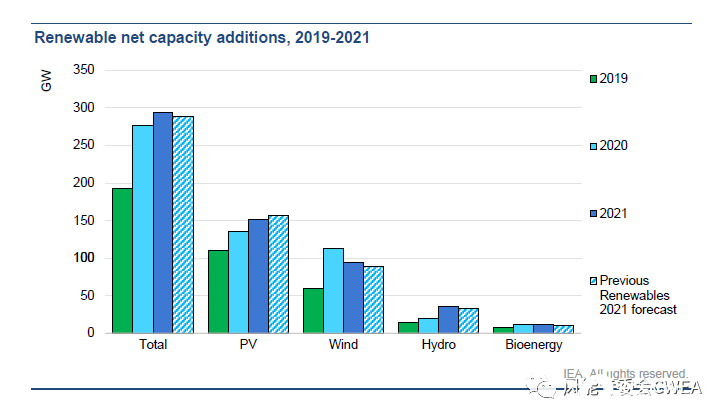

尽管疫情导致供应链挑战、建设延误和原材料大宗商品价格创历史新高,但可再生能源年新增装机容量在 2021 年仍创下新的纪录,增长 6% 至近 295 GW。

由于商品和货运价格的上涨,预计 2022 年和 2023 年太阳能光伏和风能成本将高于新冠疫情前的水平。然而,由于天然气和煤炭价格的大幅上涨,它们的竞争力实际上有所提高。

预计 2022 年可再生能源产能将进一步增长 8% 以上,达到近 320 GW。然而,除非有新政策迅速实施,否则 2023 年的增长将保持相对稳定,因为太阳能光伏发电的扩张无法完全弥补水电的大幅度减少和风电相对稳定增长。

在全球范围内,尽管美国下调了预测,但由于中国、欧盟和拉丁美洲强有力政策的支持,2022 年和 2023 年预测的增加量还是比去年 12 月上调 了8%。

2021 年,生物燃料需求从新冠疫情带来的低点位置开始复苏,接近 2019 年的水平,预计2022 年增长 5%,2023 年增长 3%。然而,受俄乌冲突的影响,特别是植物油的高价环境造成了上行压力,报告对 2022 年生物燃料增长的预测下调了 20%。

尽管迫在眉睫的市场不确定性增加了挑战,但对能源安全的新关注——尤其是在欧盟——也引发了前所未有的加快能源效率和可再生能源技术的政策势头。最终,对2023 年及以后的可再生能源前景将在很大程度上取决于未来半年内是否会出台和实施新的、更强有力的相应政策。

1、可再生能源发电

可再生能源发电又是一个创纪录的增长年,但该行业的部署也存在繁荣和萧条周期。

尽管存在新冠疫情大流行引发的供应链挑战、建设延误以及创纪录的原材料和大宗商品价格等因素,2021 年可再生能源新增产能仍然增长了 6%,创下了一项新纪录——达到近 295 GW。这一增长略高于去年 IEA 2021 年可再生能源预测的数字。在全球范围内,2021 年风电年新增装机容量下降了 17%,但被光伏和水电装机容量的增长所抵消。与 2020 年相比,2021 年生物能源、聚光太阳能 (CSP) 和地热的扩张保持稳定。在增长速度方面,2020 年中国因开发商在取消补贴特别是陆上风电项目抢并网导致异常增长后,2021年可再生能源产能的同比增长有所放缓。

最右侧为2021年IEA预测值,实际增长高于预测值

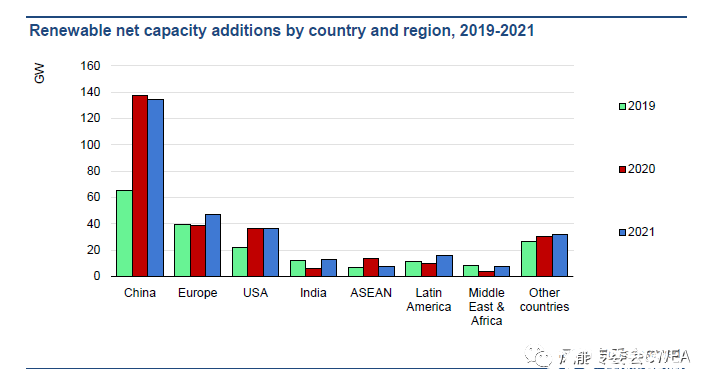

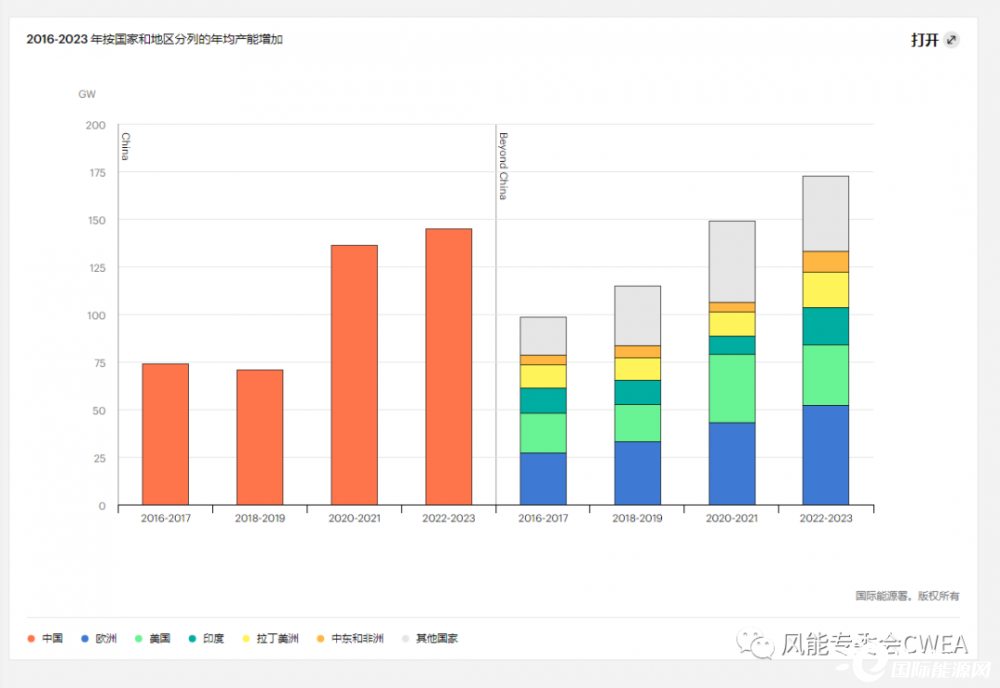

分区域和国家装机情况,中国仍然高居全球新增装机榜首

印度可再生能源增长在 2020 年创纪录放缓后于 2021 年恢复。随着已拍卖的公用事业规模项目的投产以及由于政策改进而加速分布式光伏市场,印度 2021 年的可再生能源装机容量比 2020 年增加了一倍以上。

预计 2022 年可再生能源产能将增长 8% 以上,首次突破 300 GW大关。太阳能光伏预计将占今年全球可再生能源产能增长的 60%,投产 190 GW,比去年增长 25%。公用事业规模项目占 2022 年光伏总扩张的近三分之二,主要受中国和欧盟强大的政策环境推动加快部署的推动。受中国计划中项目的减少,水电新增装机方面预计减少40%。

2015-2023 年高商品价格下新签约项目太阳能光伏和陆上风电投资成本估算。太阳能光伏和风能成本将在 2022 年和 2023 年保持高位,但可再生能源成本的增加并没有影响它们的竞争力,因为自 2021 年最后一个季度以来,化石燃料和电力的价格上涨速度要快得多。

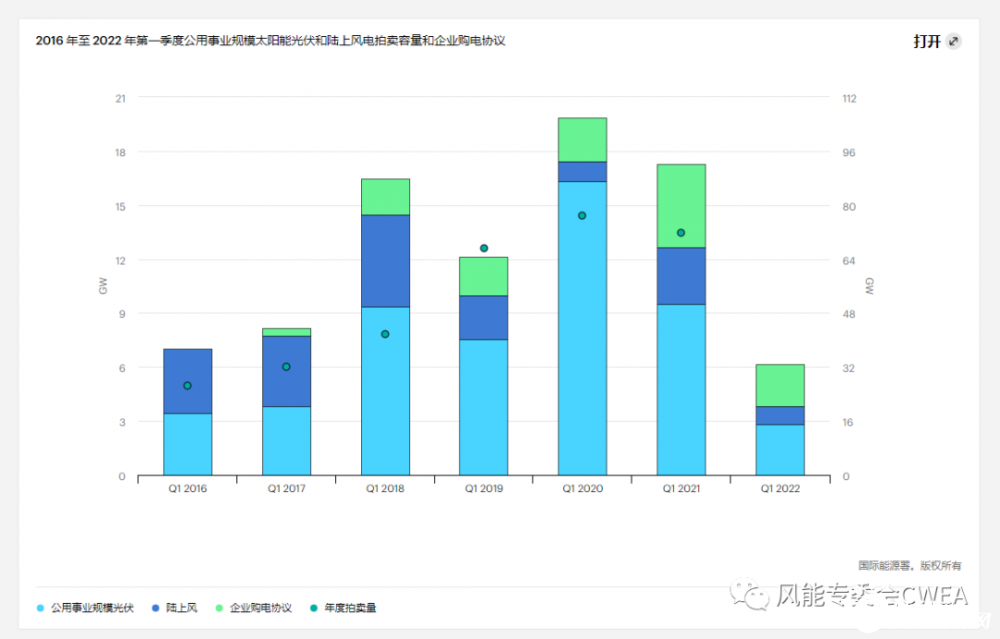

从历史上看,太阳能光伏和风能拍卖的长期合同价格一直高于许多大型欧盟市场的批发价格。然而,即使是过去五年签署的最高价格的陆上风电和公用事业规模合同,也只有今天欧盟平均批发价格的一半。对于新签约的项目,尽管成本增加,但陆上风能和太阳能光伏企业提供的长期合同远低于过去六个月的批发价格平均水平。例如,在 2021 年 12 月举行的西班牙近期拍卖中,公用事业规模太阳能光伏和陆上风电项目的价格分别上涨了 15-25%,分别达到 37 美元/兆瓦时和 35 美元/兆瓦时。但这些数字只是过去 14 个月西班牙平均批发电价的十分之一。

日本和美国以及东南亚下调了增长预测。美国政策的不确定性和针对他国贸易政策措施的实施,将对美国短期风能和太阳能光伏增长带来巨大的挑战。日本 2022-2023 年可再生能源新增装机容量也较去年有所下调,主要是由于太阳能光伏上网电价补贴 FIT 政策批准的减少。日本今年4月启动了新的上网电价补贴 (FIP) 计划,从长远来看,这可能会导致太阳能光伏和陆上风电有更多容量的增长,但短期内预测的不确定性仍然存在。

按国家和地区分列的年度新增产能情况,中国为橙色单列在左侧

政策落地加快推进欧盟和印度的部署,中国继续保持领先。中国预计占 2022-2023 年全球可再生能源新增装机容量的 45%,平均每年投产超过 140 GW,主要由大规模太阳能光伏部署的推动。中国的扩张趋势完全符合政府到 2030 年 12亿千瓦风能和太阳能光伏发电装机目标。与 2020-2021 年相比,预计2022-2023年新增量将略高于 2020-2021 年,这两年中国因补贴截止出现了多次的可再生能源装机热潮,包括2020 年陆上风电和公用事业规模光伏发电装机创新记录,2021 年海上风电和住宅光伏获得大幅增长。

2019-2023 年中国、欧盟、美国和印度的可再生能源新增产能情况和预测。

中国水电在2021年因几个大项目投产创下记录,2022和2023年将持续下降。风电保持稳定,太阳能光伏明确增长,预计2022年将继续超越2021年产能,2023年稍有下降但仍居全球首位。

欧洲受气候雄心政策目标将加快可再生能源部署,加上分布式太阳能装机的刺激,2022-2023产能将继续扩张。

美国因刺激性政策的缺乏和陆上计划项目的减少,包括对中国和东南亚贸易政策的影响,预计装机增长会小幅下降。美国目前的光伏组件产量仅能满足去年全年需求的不到 20%,除越南、印度尼西亚、柬埔寨、马来西亚和中国以外,能够向美国市场提供光伏产品的制造商有限。

印度随着先前竞争性拍卖的延迟项目投入使用,尤其是太阳能光伏发电,预计将在 2022 年和 2023 年创下可再生能源产能扩张的新记录。

虽然绝对值较小,但在世界其他地区,特别是拉丁美洲、中东和北非,出现并加速增长。巴西,支持分布式太阳能光伏扩张预计可再生能源新增装机容量将在 2022 年再创新高但在 2023 年开始逐步减少。越南继2020 年太阳能光伏发电繁荣和 2021 年陆上风电之后,预计将从 2020-2021 年的 17 GW下降至2022-2023 年的6GW左右净增长。

到 2023 年,风能和太阳能光伏有望减少欧洲电力部门对俄罗斯天然气的依赖。

欧盟国家对俄罗斯的天然气供应依赖程度不同。在成员国中,就绝对发电量而言,德国和意大利对俄罗斯的依存度最高。然而,根据对 2023 年风能和太阳能的预期,德国可再生能源减少依赖的潜力明显高于意大利。法国和荷兰对俄罗斯天然气的依赖相对较低,这使得可再生能源取代天然气的潜力更大。但在奥地利、匈牙利和希腊,可再生能源扩张仍然有限,减少对俄罗斯的依赖能力有限。

全球能源危机带来了更多的预测不确定性,并正在测试可再生能源发电的弹性。部署更多可再生能源现在已成为许多国家的战略要务,尤其是在欧盟。高化石燃料价格环境提高了可再生能源发电技术相对于煤炭和天然气燃料发电厂的成本竞争力。同时,住宅和商业太阳能光伏应用正在帮助消费者减少电费。然而,尽管有潜力,但新的可再生能源产能的加速在很大程度上取决于稳定的政策环境,提供长期的收入确定性和更快的许可。地缘政治和宏观经济挑战增加了 2023 年以后可再生能源电力预测的不确定性。尽管其中一些困难可能会在未来几个月和明年持续存在,导致市场不确定性迫在眉睫,但对能源安全的新关注——尤其是在欧盟——也引发了前所未有的政策势头,以加快能源效率和可再生能源。最终,对 2023 年及以后的可再生能源市场的预测将取决于未来六个月是否会出台和实施新的、更强有力的政策。

2、运输用生物燃料

2021 年,生物燃料需求从新冠疫情带来的低点位置开始复苏,超过 1550 亿升——接近 2019 年的水平。需求同比增长 87 亿升,与IEA 2021 年 12 月起对 2021年可再生能源的估计相似。预计生物燃料的需求还将继续增长——2022 年增长 5%,2023 年增长 3%。然而,受俄乌冲突的影响,报告对 2022 年生物燃料增长的预测下调了 20%。由于生物燃料由汽油和柴油混合,对原有预测下调的主要原因源于运输需求的放缓,这主要受到通货膨胀压力增加、全球经济增长疲软以及中国与新冠肺炎疫情相关的流动性限制等多种因素的共同抑制。

2019-2021 年按燃料类型划分的生物燃料需求与 2021 年可再生能源预测相比。

高价格减缓生物燃料需求增长。俄乌冲突为能源和农业市场带来冲击,使已经很高的价格进一步恶化。因此,新报告预测 2022 年生物燃料需求增长将放缓 20%,相当于 22 亿升,而IEA之前预测的增幅更高,为 110 亿升。运输用燃料需求增长的疲软是IEA下调的主要原因。

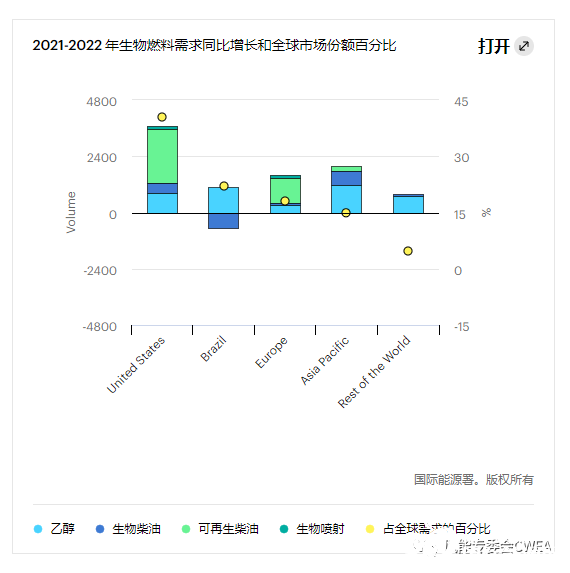

尽管 2022 年的增长速度比之前预测的要慢,但预计全球生物燃料需求仍将同比增长 5%,即 85 亿升,并在 2023 年进一步增长 3%,即 52 亿升。运输燃料需求的增长虽然速度较慢,但政府政策将继续推动对全球生物燃料的需求增加。 美国将引领全球生物燃料增长,尽管 1 月份下调了目标,但与 2021 年相比,2022年的需求预计将增长 6%。

一些国家应对生物燃油和油价高企的政策应对措施

正在加载...

正在加载...