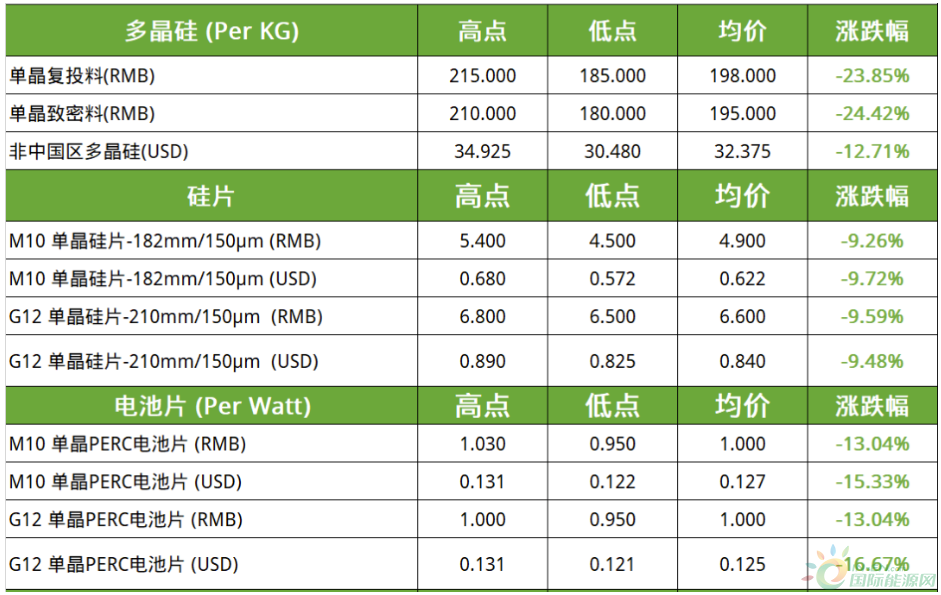

这两天,多家光伏咨询机构公布了有关多晶硅、硅片、电池、组件等新一轮的报价。除了组件价格没有暴跌,无一例外其他产业端价格全线大跌。

一周环比价格看,多晶硅跌幅超过23%,单晶硅片跌幅9%,电池跌价13%~16%。但组件跌幅极其有限,3%不到。

另有分析机构认为,组件价格在明年一季度将可能迎来1.7元每瓦的跳水行情。短期内组件厂商不会快速签单,因为上游中游价格的变化过快,组件公司不会轻易地来决定大型采购项目和下游签单,否则会有一定损失出现。如果没有其他意外,1.7元的价格可能会在明年二月就出现。

多晶硅价和硅片价格双双大跌

集邦新能源的统计显示,多晶硅的价格在本周内继续大幅下挫,从高位的300元每公斤下降至如今的200元每公斤左右。有的还要比200元更低的报价。部分多晶硅厂商可能并没有明显地调整其对外报价,但是可以与买方进行全面沟通,让利区间较高,整体市场成交价格相对来说较混乱。

此前尽管市场传出过价格变动一说,但直至隆基、中环两家巨头对外公布了跌价消息后,硅片价格暴跌的情况才算是做实。

集邦消息称,182的实际主流成交价为4.9元每片,G12的主流成交价在6.6元每片左右。PVinfolink也称,截止本周三,182mm/150μm规格硅片的主流价格已全面跌破每片4.95元,210mm/150μm规格硅片价格也已跌破每片6.7元位置。因此无论哪家分析机构看,这两个产品线的交易价,实际要比隆基中环的上周五对外报价会更低一些。因此未来硅片售价还会继续放量下降的可能性不小。

(中环最新报价)

(隆基最新硅片报价)

“下游观望的心态比较严重。”一家电池片厂商对能源一号表示,由于上游硅片厂家的报价较多,而且给出的价格也会比以往更低,所以作为电池承接方来说,还是要慎重对待上游给出的这些价格的实际效应,以及是否会继续下跌的可能性再做判断。

当然,有的电池厂商也会根据现有状况、此前公司的相关预案制定等方面,来考量是否需要现阶段的接盘。比如说,两家电池、硅片公司有框架协议,而且都对市场行情做过充分的预估,电池厂家先买硅片过来做电池,然后再迅速加工成组件。只要其掌握了对应的下游电站市场等(参控股或有其他安排),就能快速承接现有硅片(就算对方价格变动巨大),并测算出电站的盈利能力、盈利空间,对于现在的硅片价格变化敏感度就不会特别高。

电池跌得很快

在本周实际操作来看:电池片的售价在持续下跌中。集邦数据称,M10电池片及G12电池片主流成交价为1元/W左右,周环比跌幅达13%。继上游硅片环节断崖式下跌后,本周通威公布了电池新牌价,单晶PERC 150μm厚度182电池报价1.07元/W,210电池报价1.06元/W,比上一次报价(10月25日)的1.33元/W降低19.55%和20.30%,跌幅明显。

由于硅片价的不断走跌带给了电池片的更多让利空间,目前电池环节价格跌幅小于硅料和硅片端,利润水平会更好。

组件:未来或可能有更多下探空间

目前来看,单晶166组件、182单晶单面和210单晶单面的主流成交价为1.87元/瓦~1.89元/瓦;182双面双玻的主流成交价为1.91元/瓦,210双面双玻单晶PERC组件主流成交价为1.92元/瓦。

而就在12月中旬的采购项目中,国内两家组件厂商的中标价格在1.86元~1.85元每瓦之间。因而对比来看,半个月时间左右,目前组件价格还没有特别大的松动。

PVinfolink的数据则称,500W+单玻价格约在每瓦1.82-1.98元、双玻每瓦1.85-1.98元。海外价格暂因假期因素影响,价格暂时没有变动。

目前状况是,由于上中游价格快速下降,引发了组件制造商的担忧:现在接盘的话可能会对于供应链的实际压力不小。因为当你手中购买的原材料进入下降通道后,作为采购方的组件制造商,困难与阻力都会变大。可见的跌价损失之外,也会因为竞争原因呈现出“定价迷雾”、“销售迷雾”。

“组件肯定是要降价的,但我觉得不会是现在。”这是我们询问了多家组件厂商所得出的共同结论。而且,在前期硅价、硅片价格大涨几倍的前提之下,组件价格的提价幅度非常有限,让其快速从现有的1.9元左右下跌到1.7元左右,也存在不合理性。(电池价格从 2020年约 0.8元/瓦,上涨约 50%;组件从2年前的1.6元/瓦左右涨至目前最高 2元/瓦左右,涨幅仅为 25%。)

不过截至目前,部分终端厂家已经在重新开始谈判,看看彼此之前所签订的协议价格是否适应现阶段的供应链价格变动。PVinfolink认为,2023年第一季度已可看见每瓦1.7-1.88元、每瓦0.22-0.23元美金。

N型电池片、组件价方面,HJT组件(M6)海外价格约每瓦0.265-0.29元美金;HJT组件(G12)暂稳,为每瓦2.05-2.25元。

TOPCon组件(M10)价格小幅下滑2-3分、约每瓦1.96-2.03元,海外价格约每瓦0.26-0.27元美元。