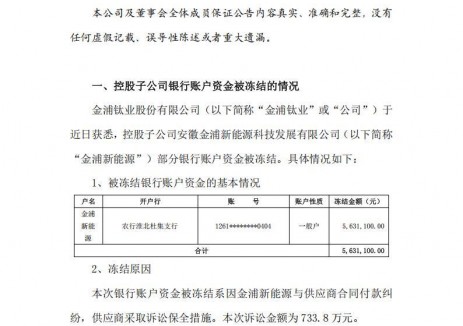

切换行业

切换行业

“液流电池本征安全、循环寿命较长”“我国全钒液流电池产业链已初步形成”“全钒液流电池技术路线已进入商业化阶段”“全钒产业化的关键是如何降低系统成本”……这是近日记者在多个不同论坛上听到的观点。

250kw/1MWh全钒液流电池光储充示范项目。承德新新钒钛储能科技有限公司/供图

在业内人士看来,不受资源约束、不受地理条件限制、建设地点比较灵活的特点,使得全钒液流电池在长时储能领域颇具优势。如今,全矾液流电池长期稳定性和可靠性在国内外多个项目中得到验证,产业链也已初步形成。不过,全钒液流电池产业仍需解决成本偏高的问题。

商业化进程正在加速

目前,市场上液流电池的技术路径选择众多,其中商业化程度、技术成熟度最高的是全钒液流电池。

2019年,我国全钒液流电池储能装机规模为20兆瓦,2020年装机规模达100兆瓦,可见全钒电池装机量增长迅速。2022年,我国全钒液流电池储能项目建成5个、在建14个。今年1-7月,国内签约的钒液流电池项目共15个,合计装机3.6吉瓦。

有预测数据显示,今年,我国全钒液流电池市场规模将达28.2亿元,2025年将增至81.7亿元,2027年将突破百亿元。

在业内人士看来,我国全钒液流电池储能产业发展前景向好。特别是拥有钒资源优势的河北、辽宁、湖南、四川、甘肃等地,全钒液流电池储能产业政策密集出台,从政府引导产业的角度支持全钒液流电池技术和产业发展。

“比较典型的是四川攀枝花,专门出台了针对全钒液流电池储能产业的发展规划,明确从电解液到电池的装备制造、再到全钒液流电池示范工程在当地的落地方案。”大连融科储能技术有限公司总经理王晓丽表示,钒可以循环使用,同时我国又是钒资源大国,具有发展全钒液流电池的产业优势。

成本偏高制约产业发展

既然全钒液流电池储能市场发展空间广阔,那么缘何市场份额连锂电池储能的零头都赶不上?业内人士普遍认为,产品体积大、产业化不够、经济性不足等问题限制了全钒液流电池的发展,尤其是成本偏高,直接导致市场活力不足。

在业内人士看来,全钒液流电池应用最大的劣势就是初装建设成本高,全钒液流电池储能系统的投资成本约为3000元/kWh -4000元/kWh,而锂离子电池约为1500元/kWh -2000元/kWh。虽然今年全钒液流电池储能系统成本有所下降,但基本还在3000元/kWh左右。

据了解,全钒液流电池储能产业分为上游、中游、下游。上游包括钒电解液、钒矿等,中游涉及电极、膜、结构的设计,下游以典型的电堆及BMS管理控制技术、系统集成以及用来生产的装备制造技术为主。“全钒液流电池储能要进一步发展和提升,很大程度上依赖材料端技术突破,而中游技术复杂,是技术壁垒较高的环节。”王晓丽表示。

“如今,90%以上液流电池企业是全钒液流电池企业,其成本主要集中在电堆和电解液,占比80%以上。以电堆为例,密度较低导致成本优势不明显。”大连海事大学交通运输工程学院教授马相坤表示,“如果全钒液流电池企业没有电解液工艺,每瓦时的成本高出0.5元,每千瓦时要高出500元。”

技术创新仍大有可为

如何解决全钒液流电池成本偏高的问题?业内人士普遍认为,提升电解液利用率是降低系统成本,推动全钒液流电池储能产业化的关键。

南方科技大学碳中和能源研究院院长赵天寿认为,降低成本的关键是提升液流电池电流密度,因为电流密度的提高可以提升电解液的利用率,也就是钒的利用率。目前,全钒液流电池示范项目中的利用率一般在60%左右。

持上述观点的还有中南大学教授刘素琴。她认为,未来主要技术趋势是高浓度、高稳定性和高活性电解液,可从提高电解液的导电性和提高钒离子的活性等途径降低成本。此外,通过材料、结构的创新,可使全钒液流电池的电堆成本每瓦时降低0.3-0.35元。

王晓丽表示,降低成本,提高转化效率,一是要进一步升级从上游材料到电堆的技术,形成高功率密度、高工作电流密度的电堆,以及通过系统集成的设计提升效率。二是从产业规模角度来看,目前整个产业链初步建立,规模效应尚未显现,规模端降本的潜力巨大。

正在加载...

正在加载...